Quanto à IA, quem ainda não pegou a onda e está comprando ações emergentes costuma dizer com desdém: "É uma bolha" ou "Já era". Mas esse tipo de afirmação grosseira geralmente erra o alvo. Eu costumava ser um desses que falavam isso com cara de superioridade, só para acabar calado depois, então entendo bem esse sentimento.

Dessa vez, em vez de forçar a encaixar em padrões de bolhas passadas com base em "intuições", quero analisar o status dos investimentos e o fluxo de caixa livre dos hyperscalers.

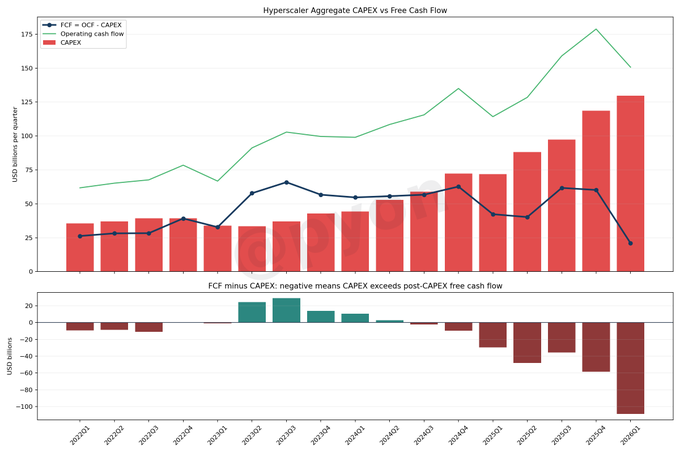

Analisei quatro empresas: Microsoft, Amazon, Alphabet e Meta.

CAPEX: Despesas de capital — dinheiro investido nas "caixas" que rodam a IA, como data centers, servidores e GPUs.

FCF: Fluxo de Caixa Livre O caixa restante após subtrair o CAPEX do caixa gerado pelas operações. É o "medidor de resistência" da empresa.

Resumindo, CAPEX é quanto elas investiram, e FCF é se elas ainda estão respirando.

CAPEX é o dinheiro para construir as fábricas de IA.

FCF é o caixa que sobra depois de construir essas fábricas.

No momento, a corrida de construção de fábricas continua, mas o caixa disponível está sendo significativamente drenado.

Conclusão

Até agora, o investimento em IA não parou, e o CAPEX total das quatro empresas deve aumentar para aproximadamente US$ 129,7 bilhões até o primeiro trimestre de 2026. Enquanto isso, o FCF está encolhendo para cerca de US$ 21 bilhões.

Simplificando, enquanto o investimento aumenta, o caixa restante após o investimento está diminuindo, e elas ainda não estão obtendo muito lucro.

O fluxo no gráfico é bem direto: CAPEX está em tendência de alta, FCF está estagnado e a lacuna está aumentando.

Os totais para o primeiro trimestre de 2026 são os seguintes:

- Fluxo de Caixa Operacional: US$ 150,7 bilhões

- CAPEX: US$ 129,8 bilhões

- FCF: US$ 21,0 bilhões

- Diferença (FCF menos CAPEX adicional): -US$ 108,8 bilhões

O ponto importante aqui é que o FCF ser positivo é diferente de conseguir absorver confortavelmente o CAPEX. Como são os poderosos hyperscalers, eles estão agindo com compostura por enquanto, mas seu excedente está sendo fortemente corroído.

O motivo pelo qual é um erro julgar imediatamente isso como "perigoso" e migrar para posições defensivas ou vendidas é:

O mercado de IA é, em última análise, um investimento em infraestrutura como eletricidade; o equipamento vem antes da recuperação do capital.

Coisas nada espetaculares como data centers, energia, semicondutores e redes custam mais dinheiro. Portanto, o que realmente devemos observar não é o quão "incrível" a IA é, mas quanto caixa elas estão queimando. Ainda não acabou. O motivo é simples: o crescimento da receita dos grandes players ainda é forte, e a demanda por nuvem não morreu.

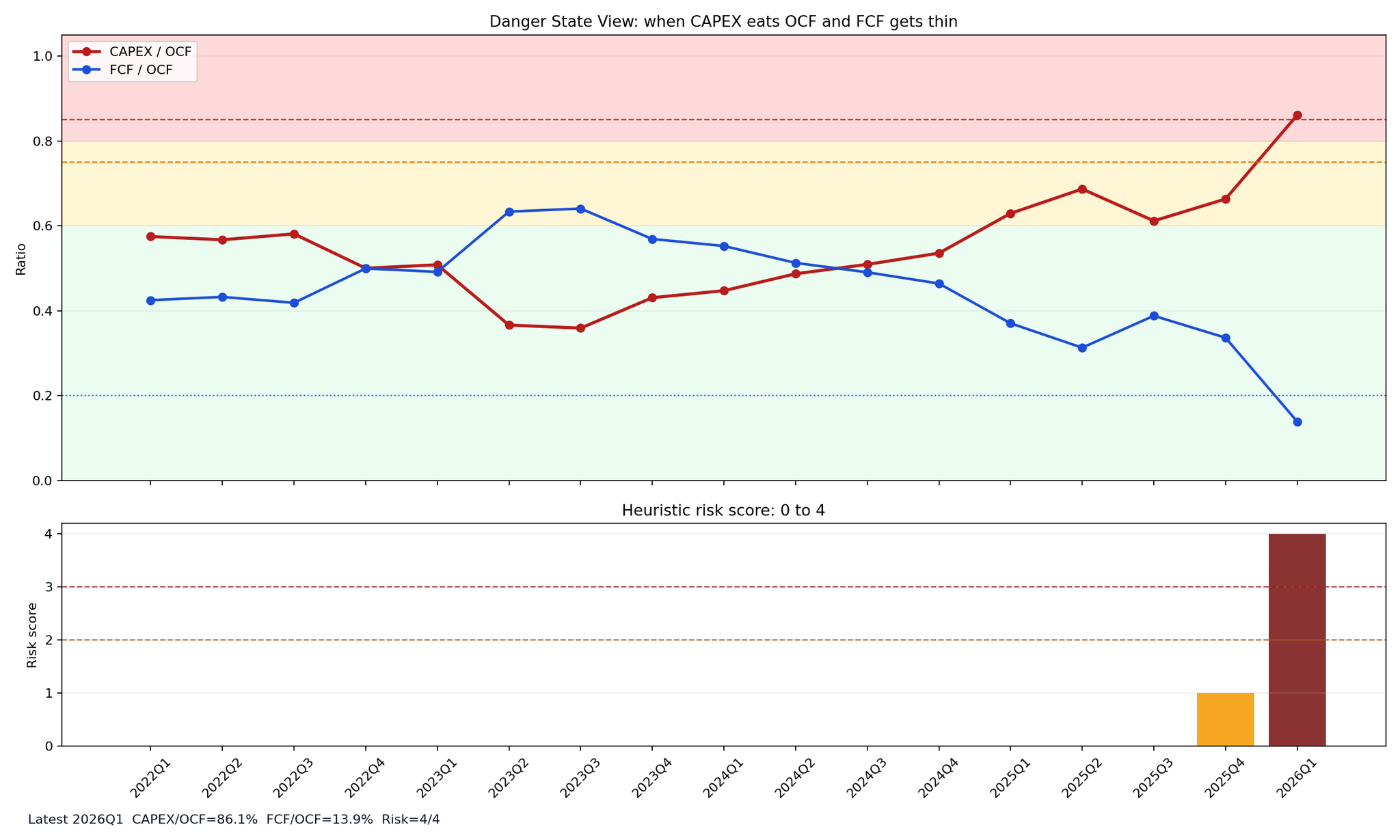

O que é realmente preocupante não é o CAPEX em si, mas o colapso das premissas que justificavam esse CAPEX. Aqui estão os pontos a serem observados:

- CAPEX / FCO permanece alto, acima de 90%

- FCF se deteriora significativamente por dois ou mais trimestres consecutivos

- Taxa de crescimento da nuvem cai abaixo de 20%

- Guidance é reduzida

- Maior dependência de empréstimos e leasing

Um desses itens pode ser ruído, mas se 2 ou 3 se alinharem, a situação é ruim. Quanto a quando será o primeiro "momento da verdade", minha estimativa é por volta do primeiro ao segundo trimestre de 2027.

O CAPEX ainda está aumentando? O FCF vai voltar? Ou o investimento está apenas crescendo enquanto a monetização não acompanha? Se o FCF não voltar e apenas o CAPEX se acumular, aí sim poderemos finalmente dizer que esse investimento é realmente perigoso.

Por enquanto, ainda estamos no meio do processo.

Não é que "o investimento em IA acabou."

É uma situação em que "o investimento em IA ainda está acontecendo (para não ficar para trás), mas estamos começando a nos perguntar se realmente será lucrativo."

Como bônus, criei uma pontuação de risco. Olhando para o primeiro trimestre de 2026, está bem vermelha. O CAPEX excede 80% do FCO, e o FCF é enxuto. Como é investimento em infraestrutura, um CAPEX pesado é natural, mas se o FCF continuar enxuto, a pressão por financiamento aumentará. Mesmo que as vendas ainda estejam crescendo, o clima muda no momento em que as pessoas percebem que o que achavam que era "comprar o futuro" era, na verdade, uma guerra de atrito.

Como também estou do lado montado nessa bolha, não quero dizer facilmente que ela vai estourar. Mas justamente por estar nela, posso ver que o investimento atual em IA é muito pesado. O colapso provavelmente começará pelo crescimento corporativo, não pelos preços das ações. Por um tempo, a tendência será continuar dançando, mas de olho na saúde dos hyperscalers.

Este artigo é uma análise pessoal baseada em informações públicas e dados financeiros e não se destina a ser um conselho de investimento para ações ou ativos específicos. O conteúdo inclui especulação e não garante desempenho futuro, preços de ações ou ambientes de investimento. Decisões reais de investimento devem ser tomadas por conta e risco do leitor.