Parte I: A Economia da Inteligência

Por que a indústria de IA está prestes a otimizar a inteligência por dólar em vez da inteligência em si

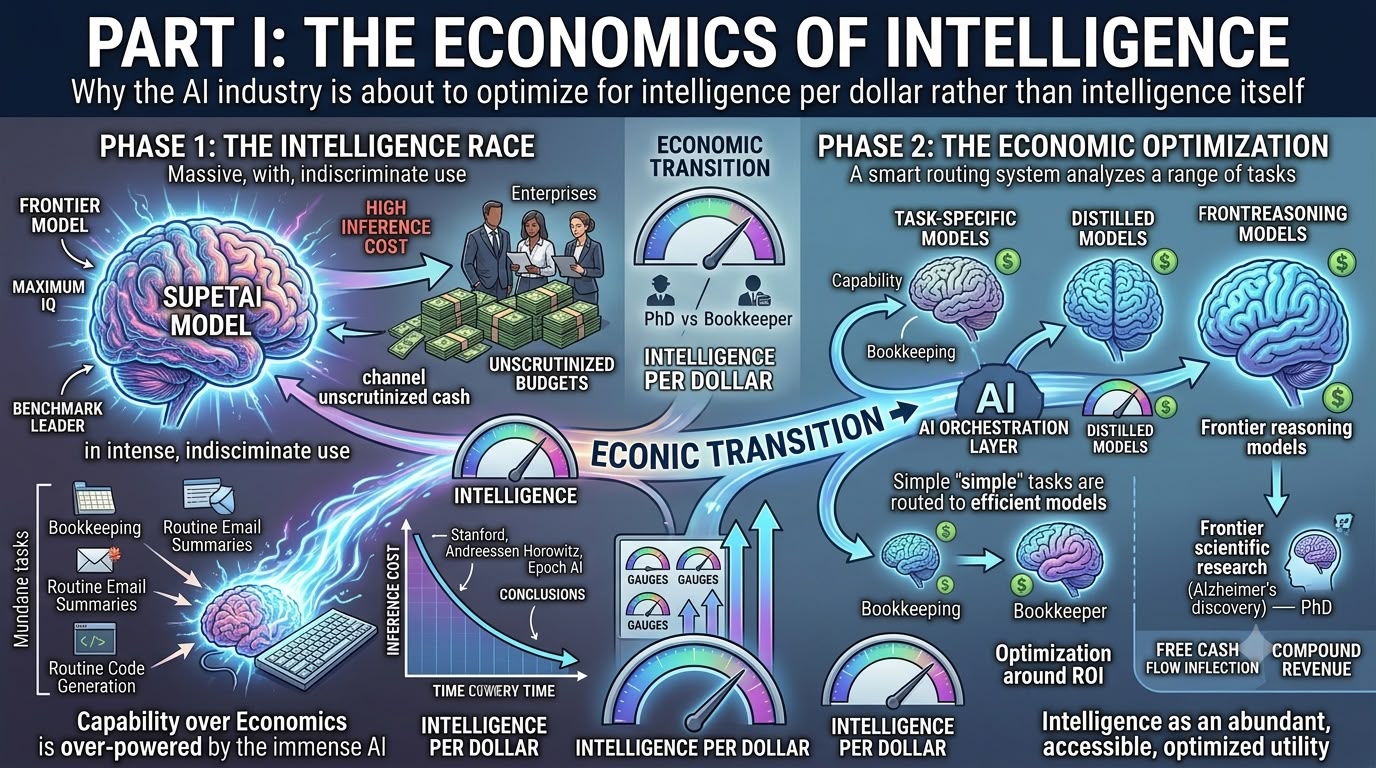

Estou cada vez mais convencido de que a indústria de inteligência artificial está se aproximando de um dos pontos de inflexão econômica mais importantes desde o lançamento do ChatGPT, mas a grande maioria dos investidores continua focada em uma variável que, embora certamente importante hoje, pode acabar se mostrando muito menos valiosa do que o mercado atualmente supõe. A conversa dominante continua girando em torno de qual empresa possui o modelo mais inteligente, qual laboratório de fronteira lidera o último benchmark, qual modelo de raciocínio pontua mais alto em avaliações acadêmicas cada vez mais obscuras e qual empresa de IA reivindicou temporariamente a liderança no ranking em constante mudança da indústria. Embora essas discussões, sem dúvida, atraiam manchetes, acredito que elas correm o risco de perder a transição econômica muito maior que se desenrola silenciosamente abaixo da superfície, porque a variável que, em última análise, determina onde os lucros se acumulam em todo o ecossistema de IA provavelmente não é a inteligência em si, mas sim a quantidade de inteligência entregue por cada dólar gasto.

Talvez a maneira mais simples de entender essa transição seja por meio de uma analogia que repetidamente vem à mente sempre que penso na adoção empresarial de IA. Quando uma empresa precisa de alguém para conciliar seus livros, preparar demonstrações financeiras ou processar faturas, ela não recruta um PhD em matemática pura, não porque essa pessoa não tenha a capacidade de realizar o trabalho, mas precisamente porque ela possui muito mais capacidade do que o trabalho justifica economicamente. O valor criado pela contabilidade precisa é fundamentalmente limitado. Uma vez que as contas estejam corretas, há pouco benefício incremental em empregar substancialmente mais inteligência, independentemente de quão excepcional essa inteligência possa ser. Organizações racionais, portanto, otimizam em torno da economia em vez da capacidade, contratando a pessoa menos cara capaz de produzir consistentemente um trabalho que atenda ao padrão de qualidade exigido, enquanto implantam talento intelectual escasso em problemas onde inteligência adicional realmente cria valor incremental.

A economia muda completamente, no entanto, quando o problema em si muda. Se o objetivo é descobrir um tratamento inovador para o Alzheimer, desenvolver uma arquitetura de semicondutores revolucionária ou resolver um dos problemas científicos mais difíceis que a humanidade enfrenta, então, de repente, o custo de contratar os pesquisadores mais brilhantes do mundo se torna quase irrelevante em relação ao valor econômico potencial gerado pelo sucesso. Um único avanço pode criar dezenas ou até centenas de bilhões de dólares em valor, tornando os salários de um punhado de cientistas de elite quase imateriais dentro da economia geral do projeto. Nessas situações, a própria inteligência se torna o recurso escasso, e maximizar a capacidade em vez de minimizar o custo se torna a decisão econômica racional.

Acredito que a inteligência artificial está agora se aproximando exatamente dessa bifurcação. Durante os últimos dois anos, as empresas têm, em sua maioria, usado modelos de fronteira para praticamente todas as tarefas concebíveis, seja resumindo e-mails, extraindo informações de faturas, classificando tickets de suporte ao cliente, traduzindo documentos, redigindo atas de reuniões, gerando código de software de rotina ou pesquisando bases de conhecimento internas, em grande parte porque a indústria tinha acabado de cruzar o limiar onde os grandes modelos de linguagem se tornaram amplamente úteis para o trabalho do conhecimento. Quando uma tecnologia se torna comercialmente viável pela primeira vez, as organizações naturalmente buscam a solução de maior desempenho disponível porque ainda estão tentando responder a uma pergunta muito mais fundamental, ou seja, se a tecnologia funciona ou não, e a otimização de custos permanece secundária enquanto as empresas validam a capacidade.

Esse comportamento, no entanto, provavelmente não representa um equilíbrio estável, porque os programas piloto inevitavelmente se tornam sistemas de produção, e a economia de produção eventualmente domina a economia da tecnologia. Já estamos começando a observar essa transição ocorrendo nas implantações empresariais de IA, à medida que as organizações descobrem que o desafio não é mais determinar se a IA cria valor, mas sim determinar se ela cria valor suficiente em relação aos custos em rápida expansão associados à sua implantação em escala. Assim que os departamentos financeiros começam a examinar os orçamentos de IA com a mesma disciplina aplicada a todos os outros investimentos empresariais em tecnologia, o processo de otimização inevitavelmente se afasta da maximização da inteligência e se volta para a maximização da inteligência por dólar gasto.

A velocidade notável com que os custos de inferência continuam a cair só acelera essa transição. O Índice de IA de Stanford estima que o custo de entregar desempenho de nível GPT-3.5 caiu mais de 280 vezes entre o final de 2022 e o final de 2024, enquanto a Andreessen Horowitz conclui que manter um nível fixo de capacidade de modelo fica aproximadamente dez vezes mais barato a cada ano, e a Epoch AI chega a conclusões semelhantes em vários benchmarks de raciocínio, sugerindo que as capacidades que hoje comandam preços premium rapidamente se tornam commodities amanhã. Até mesmo a Diretora Financeira da OpenAI, Sarah Friar, observou recentemente que os custos de inferência entre o GPT-4 e a geração mais recente de modelos da empresa caíram aproximadamente 97% em apenas dois anos, ilustrando quão extraordinárias as dinâmicas deflacionárias da indústria se tornaram. Embora cada organização meça essas tendências de forma um pouco diferente, todas convergem para a mesma conclusão subjacente, ou seja, que a inteligência está se tornando dramaticamente menos cara a um ritmo raramente testemunhado em qualquer outro lugar da tecnologia moderna.

Exatamente ao mesmo tempo em que os custos de inferência continuam caindo, as empresas estão começando a encontrar um desafio completamente diferente, um que pode acabar sendo ainda mais importante. As empresas estão descobrindo cada vez mais que os orçamentos de IA que originalmente esperavam durar um ano fiscal inteiro estão sendo esgotados em apenas alguns meses, à medida que o uso se expande muito mais rapidamente do que o inicialmente previsto. Sam Altman comentou recentemente que os clientes empresariais dizem cada vez mais à OpenAI que consumiram efetivamente seus gastos anuais planejados com IA no primeiro trimestre e agora estão pedindo não modelos mais inteligentes, mas sim mais eficientes. Essa observação não deve ser descartada como apenas mais uma anedota, porque sinaliza que a IA entrou em um estágio fundamentalmente diferente de comercialização. As organizações já concluíram que a inteligência artificial funciona. Sua atenção está agora se voltando para garantir que ela funcione economicamente.

A evolução tecnológica que ocorre abaixo da superfície reforça exatamente a mesma conclusão. Durante os primeiros anos da revolução dos grandes modelos de linguagem, os participantes da indústria presumiram em grande parte que modelos melhores simplesmente exigiam mais parâmetros, arquiteturas maiores e quantidades exponencialmente maiores de computação. Cada vez mais, no entanto, os laboratórios de fronteira estão descobrindo que modelos menores cuidadosamente treinados, aprimorados por meio de melhores conjuntos de dados, técnicas de raciocínio aprimoradas, dados de treinamento sintéticos e métodos sofisticados de destilação, podem se aproximar do desempenho de sistemas substancialmente maiores, exigindo apenas uma fração do custo de inferência. A Meta já demonstrou essa filosofia internamente usando seus maiores modelos de fronteira principalmente como professores, enquanto implanta modelos destilados significativamente menores em sua infraestrutura de publicidade e recomendação, reservando assim a inteligência máxima para o aprendizado enquanto otimiza a produção em torno da economia, em vez de pontuações de benchmark.

A consequência é que a inteligência artificial se assemelha cada vez mais aos mercados de trabalho humanos, em vez de competições científicas. Nenhuma organização racional ocupa todos os cargos com vencedores do Prêmio Nobel, assim como nenhuma empresa acabará roteando cada solicitação de inferência para o modelo de fronteira mais caro do mundo. Tarefas que envolvem pesquisa científica de fronteira, matemática avançada, engenharia complexa, raciocínio autônomo ou descoberta farmacêutica quase certamente continuarão a depender dos sistemas de IA mais capazes, porque o potencial de alta econômica é efetivamente ilimitado. A grande maioria das cargas de trabalho empresariais, no entanto, envolve classificação de documentos, suporte ao cliente, automação de fluxo de trabalho, extração de informações, manutenção de software, monitoramento de conformidade, pesquisa empresarial, revisão de contratos e inúmeras outras tarefas onde confiabilidade, consistência, governança e economia importam substancialmente mais do que extrair mais um ou dois pontos percentuais de um ranking de benchmark.

É por isso que acredito que a indústria de IA pode estar se aproximando de seu próprio momento Linux. Modelos de peso aberto como Llama, DeepSeek, Qwen, GLM, Kimi e outros não precisam superar todos os modelos proprietários de fronteira em todos os benchmarks para remodelar fundamentalmente a economia da indústria. Eles simplesmente precisam se tornar suficientemente capazes para a grande maioria das cargas de trabalho empresariais, porque, uma vez que esse limite é ultrapassado, as decisões de compra se tornam cada vez mais impulsionadas pelo retorno sobre o investimento, em vez da capacidade bruta. Os CIOs empresariais nunca selecionaram infraestrutura crítica apenas porque ela estava em primeiro lugar em um benchmark. Eles otimizam em torno de segurança, governança, confiabilidade, conformidade, integração, suporte ao fornecedor, simplicidade operacional e custo total de propriedade. É improvável que a inteligência artificial seja diferente.

Se essa visão estiver correta, então a métrica definidora da indústria de IA se afasta gradualmente da inteligência em si e vai em direção à inteligência por dólar, enquanto os modelos de fronteira se concentram cada vez mais em problemas cujo valor econômico justifica genuinamente pagar pelos níveis mais altos de capacidade. Essa distinção forma a base da tese de investimento que se segue, porque, uma vez que a própria inteligência se torna cada vez mais abundante, os investidores devem começar a fazer uma pergunta diferente. Em vez de debater quem constrói o modelo mais inteligente, devemos cada vez mais perguntar quem captura o valor econômico quando a inteligência se torna barata o suficiente para ser incorporada em praticamente todos os fluxos de trabalho em toda a economia global. Esse, em nossa opinião, é onde a próxima fase da história do investimento em IA realmente começa.

Parte II: A Grande Migração de Valor

Por que os proprietários da computação instalada podem acabar capturando mais valor do que os vendedores de nova computação

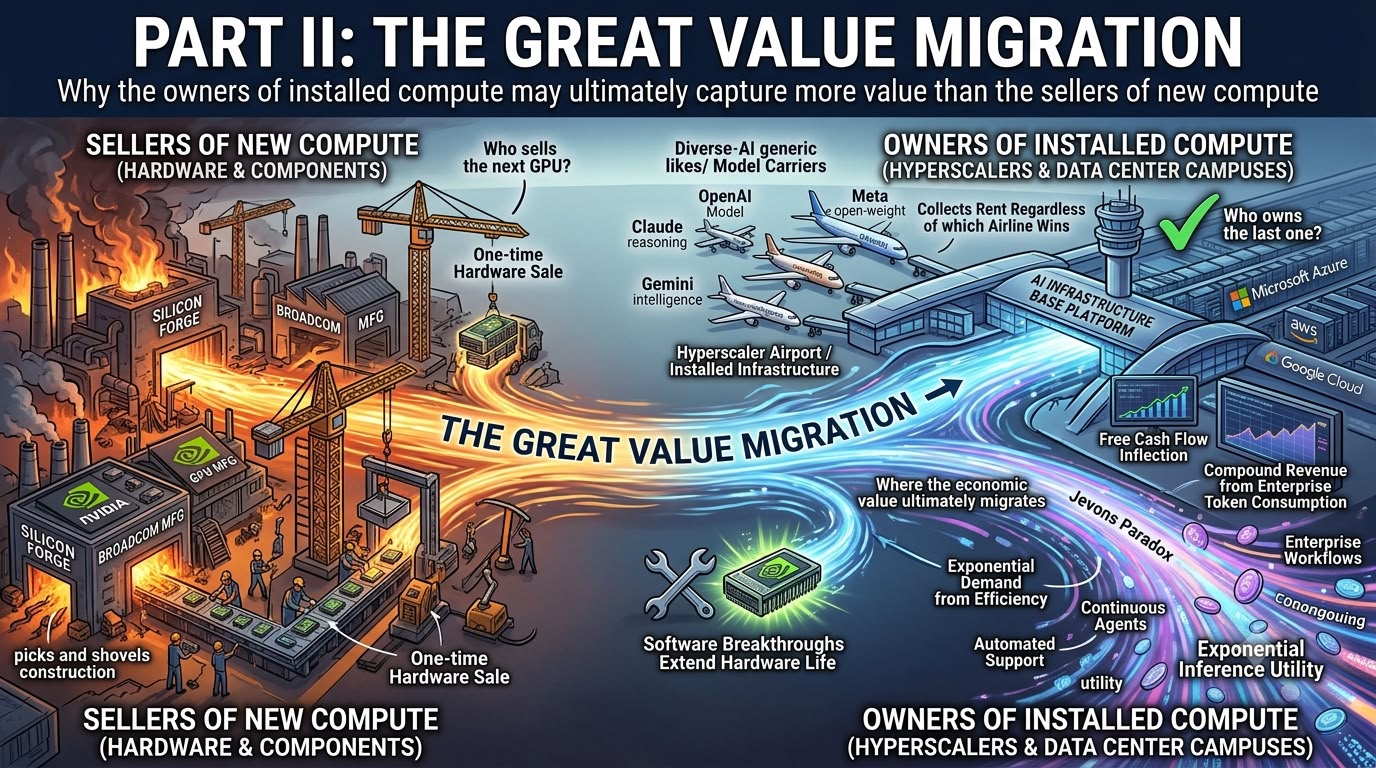

Se o argumento central da primeira parte estiver correto, ou seja, que a inteligência artificial está evoluindo constantemente para maximizar a inteligência por dólar, em vez da inteligência em si, então a pergunta natural para os investidores é para onde o valor econômico migra, em última análise, à medida que essa transição se desenrola. A resposta do mercado hoje parece notavelmente direta. Compre as empresas que fornecem as ferramentas e equipamentos. Compre Nvidia, Broadcom, os designers de ASIC, os fornecedores de rede, os fabricantes de memória e qualquer outra pessoa que venda o hardware necessário para construir a próxima geração de infraestrutura de IA. Essa estratégia foi, sem dúvida, a correta nos últimos anos, à medida que os hyperscalers embarcaram em um dos maiores ciclos de despesas de capital da história da tecnologia, implantando centenas de bilhões de dólares em GPUs, equipamentos de rede, infraestrutura de energia, sistemas de refrigeração e campi de IA inteiramente novos, projetados para apoiar o que todos esperam que se torne uma explosão na demanda por inferência de IA.

No entanto, acredito cada vez mais que o mercado está fazendo a pergunta errada. Os investidores permanecem quase inteiramente focados em quem venderá a próxima GPU, quando a pergunta mais importante pode acabar sendo quem será o dono da última. Essa distinção pode parecer sutil hoje, mas muda fundamentalmente a economia de todo o ecossistema de IA, porque desvia a atenção das vendas únicas de hardware para os fluxos de caixa recorrentes gerados pela infraestrutura que já foi implantada, grande parte da qual continuará processando cargas de trabalho de IA por anos após o gasto de capital inicial ter sido incorrido.

Da nossa perspectiva, existem apenas dois cenários amplos sob os quais a indústria pode evoluir nos próximos anos, e o que torna este debate de investimento particularmente interessante é que ambos os resultados parecem consideravelmente mais favoráveis para os hyperscalers do que a precificação atual do mercado implica.

A primeira possibilidade é que os modelos de IA continuem se tornando dramaticamente mais eficientes através de uma combinação de melhores arquiteturas, destilação, quantização, decodificação especulativa, algoritmos de roteamento, otimização de compiladores e técnicas de inferência cada vez mais sofisticadas, permitindo que os provedores de nuvem extraiam substancialmente mais trabalho útil do hardware que já possuem. Em vez de exigir outros US$ 100 bilhões em despesas de capital anuais apenas para permanecer competitivo, os clusters de GPU existentes se tornam gradualmente mais produtivos a cada geração sucessiva de modelo, permitindo que os hyperscalers suportem cargas de trabalho de inferência exponencialmente maiores sem igualar esse crescimento dólar por dólar por meio de novas compras de hardware. Neste mundo, a infraestrutura de IA já instalada dentro do Microsoft Azure, Amazon AWS e Google Cloud se torna significativamente mais valiosa do que os investidores apreciam atualmente, porque cada avanço de software efetivamente estende a produtividade econômica do hardware anteriormente implantado.

Se esse cenário se materializar, as implicações para a economia da nuvem se tornam extraordinariamente atraentes. A despesa de capital naturalmente começa a se estabilizar, a depreciação diminui gradualmente à medida que os investimentos anteriores amadurecem, enquanto a receita continua a se acumular porque o consumo empresarial de tokens continua se expandindo. O resultado é que o fluxo de caixa livre se inclina acentuadamente para cima, à medida que os hyperscalers fazem a transição de negócios que absorvem enormes quantidades de capital para negócios que monetizam cada vez mais a infraestrutura já existente em seus balanços patrimoniais. O que o mercado atualmente vê como uma das maiores despesas em tecnologia pode acabar sendo uma das maiores bases de ativos produtivos já montadas, gerando retornos atraentes muito depois de os investidores pararem de se preocupar com o investimento inicial necessário para construí-la.

O cenário alternativo é, em muitos aspectos, ainda mais construtivo. Este é o cenário do Paradoxo de Jevons, onde as melhorias na eficiência não reduzem a demanda, mas a aceleram porque custos mais baixos tornam aplicações inteiramente novas economicamente viáveis. À medida que a inferência se torna dramaticamente mais barata, as empresas deixam de racionar o uso de IA e começam a incorporar inteligência em praticamente todos os fluxos de trabalho em suas organizações. Os agentes executam continuamente em vez de ocasionalmente, o software chama modelos cada vez mais automaticamente em vez de esperar que os humanos iniciem solicitações, os assistentes de codificação avaliam repetidamente seu próprio trabalho antes de produzir uma resposta final, os sistemas de suporte ao cliente consultam vários modelos simultaneamente e o software empresarial começa a tratar a inferência como um utilitário sempre ativo, em vez de um recurso premium caro. Cada token individual se torna mais barato, mas o número total de tokens processados se expande exponencialmente porque as empresas de repente descobrem milhares de novos casos de uso que antes eram antieconômicos.

A história sugere que é exatamente assim que o progresso tecnológico geralmente se desenrola. Quando o armazenamento se tornou dramaticamente mais barato, a humanidade não armazenou a mesma quantidade de informação por menos dinheiro. Nós armazenamos vastamente mais informação. Quando a largura de banda se tornou dramaticamente mais barata, nós não simplesmente reduzimos as contas de internet. Nós transformamos sites baseados em texto em plataformas de streaming de vídeo. Quando a computação em nuvem reduziu o custo de implantação de infraestrutura de software, as empresas não compraram menos servidores. Elas construíram categorias inteiramente novas de software que nunca teriam existido sob a economia da computação local. A inteligência artificial parece provável que siga exatamente a mesma trajetória, onde a queda dos custos de inferência acelera a demanda o suficiente para superar qualquer redução na receita gerada por token individual.

A característica notável desses dois cenários é que ambos parecem altamente construtivos para os proprietários da infraestrutura de nuvem. Se a eficiência do modelo melhorar mais rápido do que a demanda, a despesa de capital do hyperscaler desacelera enquanto o fluxo de caixa livre acelera. Se a demanda crescer mais rápido do que a eficiência, os hyperscalers continuam expandindo a infraestrutura enquanto simultaneamente geram receitas substancialmente maiores a partir de serviços de IA executados em hardware cada vez mais produtivo. Em nenhum dos cenários chegamos a um resultado que pareça estruturalmente negativo para as próprias plataformas de nuvem. Em vez disso, o debate se torna um de beneficiários relativos, em vez de vencedores e perdedores absolutos.

É por isso que acredito que o mercado continua a interpretar mal o que a despesa de capital do hyperscaler realmente representa. Muitos investidores continuam tratando os gastos com infraestrutura de IA como se fossem simplesmente outra despesa operacional suprimindo a lucratividade de curto prazo, quando na realidade eles se assemelham cada vez mais à formação de capital produtivo. Ao longo da história econômica, os investimentos transformadores em infraestrutura quase sempre pareceram financeiramente pouco atraentes durante a fase de construção, porque consumiam enormes quantidades de capital antes de gerar fluxos de caixa significativos. Ferrovias, redes elétricas, redes de telecomunicações, cabos de fibra óptica e computação em nuvem seguiram todos exatamente o mesmo padrão. O investimento inicial parecia excessivo até que a utilização atingisse um nível onde a alavancagem operacional se tornou avassaladora, momento em que esses mesmos ativos começaram a gerar retornos extraordinários sobre o capital investido.

O debate, portanto, não deve girar em torno de se os hyperscalers estão gastando demais em infraestrutura de IA. A questão mais importante é se esses ativos produzirão, em última análise, produção econômica suficiente para justificar o investimento, e cada vez mais as evidências sugerem que a resposta é sim. O mercado, no entanto, parece estar precificando um meio-termo bastante peculiar, onde as empresas de semicondutores continuam a se beneficiar de suposições de que a despesa de capital permanece elevada indefinidamente, enquanto os hyperscalers negociam simultaneamente como se esse mesmo gasto suprimisse permanentemente os retornos sobre o capital. Acho essa combinação cada vez mais difícil de reconciliar, porque ou a infraestrutura de IA se torna dramaticamente mais produtiva ao longo do tempo, permitindo que o fluxo de caixa livre se incline acentuadamente para cima, ou a demanda por IA cresce rápido o suficiente para justificar o investimento contínuo. Nenhum dos resultados parece fundamentalmente baixista para os provedores de nuvem.

Talvez o desenvolvimento mais importante que sustenta esta tese é que a própria inferência se assemelha cada vez mais a um utilitário, em vez de um produto de tecnologia premium. A eletricidade fornece uma analogia útil porque os consumidores raramente sabem, ou se importam particularmente, qual usina gerou a eletricidade que chega às suas casas. Eles simplesmente esperam que a energia chegue de forma confiável, segura e ao menor custo possível. A inteligência artificial parece estar evoluindo para exatamente o mesmo equilíbrio. Muito poucas empresas se importam, em última análise, se a classificação de documentos de rotina é realizada pelo GPT-7, Claude 8, DeepSeek, Llama, Qwen ou outro modelo de peso aberto. Elas se importam que a resposta satisfaça o limite de qualidade exigido, integre-se perfeitamente aos fluxos de trabalho existentes, cumpra os requisitos de segurança e regulamentação e faça isso ao menor custo total possível. Uma vez que a inferência começa a se assemelhar a um utilitário, em vez de um serviço de luxo, a economia da indústria naturalmente se afasta de recompensar a inteligência em si e se volta para recompensar a infraestrutura responsável por entregar essa inteligência em escala.

Outra analogia pode ser ainda mais apropriada. Os laboratórios de IA de fronteira se assemelham cada vez mais a companhias aéreas, enquanto os hyperscalers se assemelham cada vez mais a aeroportos. As companhias aéreas competem implacavelmente em qualidade de serviço, experiência do cliente, redes de rotas, modernização da frota e eficiência operacional, mas também enfrentam pressão contínua para melhorar porque a oferta premium de ontem rapidamente se torna o padrão da indústria de hoje. Os aeroportos operam sob um modelo econômico totalmente diferente, porque se beneficiam independentemente de qual companhia aérea acaba ganhando participação de mercado. Toda aeronave ainda pousa, todo passageiro ainda anda pelo terminal, toda companhia aérea ainda paga taxas de pouso, e cada voo adicional simplesmente aumenta a utilização da infraestrutura que já existe.

A mesma lógica econômica pode cada vez mais se aplicar à inteligência artificial. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek e futuros laboratórios de fronteira continuarão, sem dúvida, a competir agressivamente para construir os modelos mais inteligentes do mundo, com a liderança de benchmark mudando de mãos várias vezes na próxima década. No entanto, toda inferência empresarial ainda roda dentro do data center de alguém, consome as GPUs de alguém, utiliza a infraestrutura de rede de alguém e, em última análise, depende da plataforma de nuvem de alguém. As companhias aéreas competem vigorosamente pelos passageiros. Os aeroportos silenciosamente cobram aluguel, independentemente de qual companhia aérea vença.

Essa distinção se torna ainda mais poderosa à medida que a concorrência de modelos se intensifica. Os modelos de peso aberto continuam melhorando, os modelos proprietários se tornam cada vez mais intercambiáveis em cargas de trabalho empresariais de rotina, e a pressão sobre os preços emerge gradualmente na camada do modelo, à medida que os clientes otimizam em torno da inteligência por dólar, em vez da capacidade absoluta. No entanto, todo token ainda consome computação, toda inferência ainda atravessa a infraestrutura de nuvem, e toda carga de trabalho empresarial ainda depende de recursos de computação seguros, escaláveis e distribuídos globalmente. A economia por token pode se comprimir na camada do modelo, mas as margens da infraestrutura permanecem notavelmente resilientes porque o ato físico de servir a inferência continua, independentemente de qual modelo executa a computação.

Em nossa opinião, isso representa uma das maiores migrações de valor econômico atualmente em andamento dentro da inteligência artificial. O valor em si não desaparece. Ele simplesmente muda de propriedade. Em vez de se concentrar principalmente dentro das empresas que constroem modelos de fronteira, uma proporção crescente desse valor migra para as plataformas que orquestram trilhões de solicitações de IA todos os dias. À medida que a inteligência se torna cada vez mais abundante e as capacidades dos modelos continuam convergindo, os vencedores de longo prazo podem não ser necessariamente aqueles que produzem os modelos mais inteligentes, mas sim aqueles que possuem a infraestrutura através da qual a inteligência do mundo flui. Se a primeira fase da revolução da IA recompensou os criadores de inteligência, a segunda fase pode recompensar cada vez mais aqueles que a distribuem. Esse, em nossa opinião, é onde a oportunidade real de investimento começa a emergir.

Parte III: A Camada de Orquestração

Por que a empresa que possui a camada de roteamento pode acabar possuindo a IA empresarial

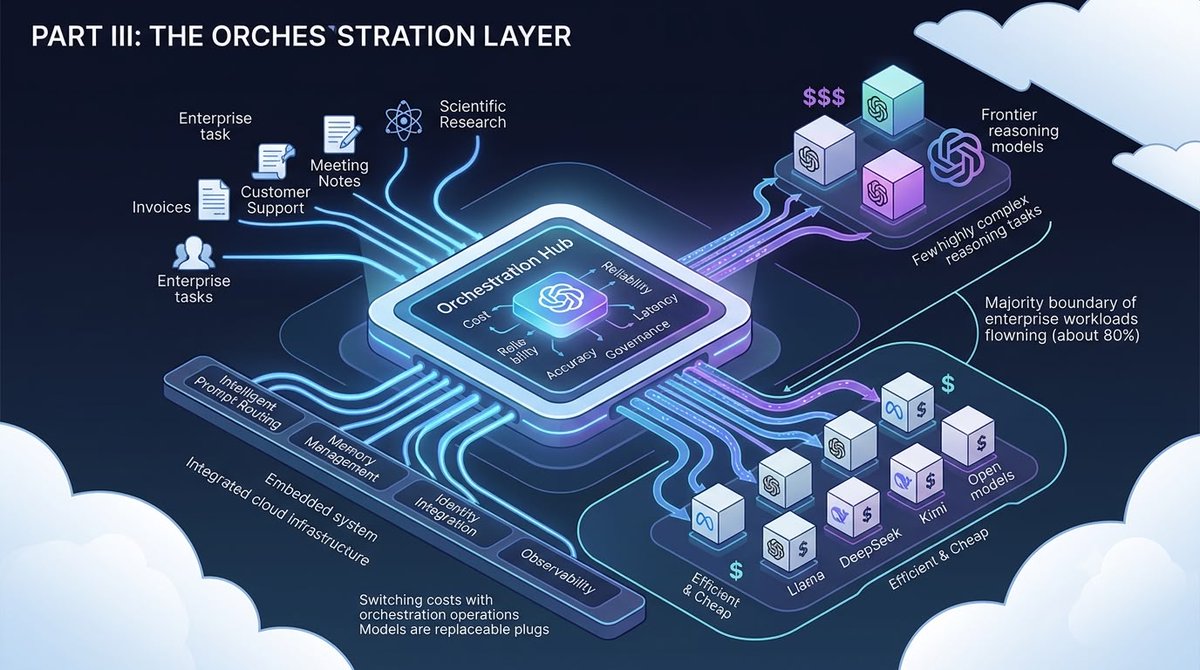

Se a primeira fase da revolução da IA foi definida pela construção dos modelos mais inteligentes, e a segunda fase pela extração de mais valor econômico da infraestrutura instalada, então acredito que a terceira fase girará em torno de algo muito menos glamoroso, mas potencialmente muito mais valioso: a orquestração. Em outras palavras, a questão gradualmente se desloca de quem constrói o modelo mais inteligente para quem decide qual modelo deve executar cada tarefa individual, porque, quando as empresas começam a implantar IA em escala de produção em vez de escala piloto, gerenciar a inteligência se torna consideravelmente mais importante do que simplesmente acessá-la.

Um dos maiores equívocos em torno da IA empresarial atualmente é a suposição de que as organizações acabarão padronizando um único modelo de fronteira para todas as cargas de trabalho imagináveis. Isso pode parecer lógico enquanto as capacidades de fronteira permanecerem significativamente diferenciadas, mas a história sugere que a tecnologia empresarial quase nunca evolui nessa direção. As empresas não compram um banco de dados, uma linguagem de programação, um produto de cibersegurança ou um serviço de nuvem simplesmente porque ele ocupa o primeiro lugar em um benchmark. Em vez disso, elas constroem pilhas de tecnologia otimizadas em torno de custo, confiabilidade, governança, desempenho e requisitos de negócios, com diferentes ferramentas desempenhando diferentes funções, dependendo da economia de cada carga de trabalho.

A inteligência artificial provavelmente evoluirá exatamente da mesma maneira. A grande maioria das inferências empresariais não requer inteligência de fronteira. Classificação de documentos, extração de contratos, processamento de faturas, suporte ao cliente, testes de software, pesquisa empresarial, resumo de reuniões, tradução, monitoramento de conformidade e inúmeros outros processos de negócios rotineiros simplesmente exigem um modelo que atinja consistentemente o limite de qualidade necessário com o menor custo possível. Tarefas de raciocínio mais complexas, planejamento estratégico, pesquisa científica, engenharia de software avançada e fluxos de trabalho autônomos baseados em agentes podem continuar dependendo dos sistemas de fronteira mais capazes, mas estes representam apenas uma proporção relativamente pequena do consumo total de tokens empresariais. O resultado é que as organizações cada vez mais começam a rotear cargas de trabalho dinamicamente, atribuindo tarefas mais simples a modelos menores e mais baratos, enquanto encaminham apenas as solicitações mais exigentes para sistemas de fronteira onde a inteligência adicional genuinamente cria valor econômico incremental.

Esta transição muda fundamentalmente onde o valor empresarial reside. Uma vez que o roteamento se torna o modelo de implantação dominante, os modelos de IA individuais gradualmente se tornam componentes intercambiáveis por trás de uma plataforma de orquestração muito maior. As empresas param de comprar inteligência diretamente e, em vez disso, compram um sistema capaz de decidir qual inteligência deve ser implantada em um determinado momento. Em vez de pedir aos funcionários que escolham entre GPT, Claude, Gemini, Llama, DeepSeek, Qwen, GLM, Kimi ou modelos futuros, a camada de orquestração toma silenciosamente essa decisão automaticamente com base em latência, custo, precisão, requisitos de governança, políticas de segurança, restrições regulatórias, preferências do cliente e complexidade da carga de trabalho. A consequência notável é que o próprio modelo gradualmente fica em segundo plano, enquanto a plataforma de orquestração se torna o principal relacionamento com o cliente.

Isso me lembra fortemente outra importante transição tecnológica. Por anos, os investidores acreditaram que os sistemas operacionais representavam o centro econômico da computação empresarial porque todos os aplicativos dependiam deles. O Linux mudou fundamentalmente essa suposição ao tornar o próprio sistema operacional cada vez mais abundante, enquanto deslocava o valor para a infraestrutura em nuvem, software empresarial, cibersegurança, serviços gerenciados e aplicativos de nível superior construídos sobre ele. O sistema operacional nunca desapareceu. Ele simplesmente se tornou menos importante economicamente do que o ecossistema ao redor.

Acredito que os modelos de IA de pesos abertos têm o potencial de produzir um resultado notavelmente semelhante. DeepSeek, Qwen, Llama, GLM, Kimi, MiniMax e muitos outros modelos de pesos abertos estão melhorando constantemente a um ritmo que poucos investidores apreciam totalmente. É importante notar que eles não precisam superar todos os modelos proprietários de fronteira em todos os benchmarks para remodelar a economia do setor. Eles simplesmente precisam se tornar suficientemente capazes para talvez oitenta por cento das cargas de trabalho empresariais, porque, uma vez que esse limite é ultrapassado, as decisões de compra passam a ser impulsionadas principalmente pela economia, e não pelas classificações nos rankings. O modelo em si se assemelha cada vez mais ao Linux: disponível gratuitamente, altamente capaz, em constante melhoria e, em última análise, valioso não porque captura a renda econômica em si, mas porque permite que um ecossistema inteiramente novo surja ao seu redor.

É por isso que acredito cada vez mais que a indústria de IA está se aproximando do seu próprio momento Linux. Os modelos de pesos abertos mercantilizam a inteligência. A orquestração a monetiza. Essa distinção é crítica porque altera fundamentalmente onde residem os fossos competitivos da indústria.

Hoje, grande parte da discussão se concentra na liderança em benchmarks, contagens de parâmetros, pontuações de raciocínio e avaliações científicas. Essas métricas são, sem dúvida, importantes na fronteira, mas importam consideravelmente menos dentro de um comitê de compras da Fortune 500. CIOs empresariais raramente compram tecnologia porque ela está no topo de um ranking acadêmico. Eles compram tecnologia porque ela se integra perfeitamente aos sistemas de identidade existentes, satisfaz os requisitos de governança, está em conformidade com os padrões regulatórios, fornece trilhas de auditoria, suporta políticas de segurança, oferece acordos de nível de serviço previsíveis, simplifica a aquisição, reduz a complexidade operacional e minimiza o custo total de propriedade. Na prática, a confiabilidade quase sempre derrota a superioridade teórica à medida que as tecnologias amadurecem.

Essa distinção pode se revelar extremamente importante para os investidores. Vencer outro benchmark gera manchetes. Vencer decisões de compra gera receita recorrente. A camada de orquestração está precisamente onde essas decisões de compra ocorrem.

O Bedrock da Amazon ilustra bem essa transição. Embora muitos investidores continuem vendo o Bedrock principalmente como um mercado através do qual os clientes acessam o Claude ou outros modelos de fronteira, a plataforma evoluiu para algo consideravelmente mais importante. O Bedrock funciona cada vez mais como o sistema operacional empresarial para inteligência artificial, permitindo que as organizações acessem mais de cem variantes de modelos de vários provedores, enquanto roteiam automaticamente as cargas de trabalho para o modelo que melhor satisfaz a combinação desejada de custo, latência, capacidade e governança. Roteamento Inteligente de Prompts, AgentCore, gerenciamento de memória, observabilidade, segurança, integração de identidade, automação de navegador, chamada de ferramentas e monitoramento de produção transformam o Bedrock em muito mais do que apenas outro endpoint de API. Ele se torna a camada de tomada de decisão que rege a própria IA empresarial.

O Azure AI Foundry da Microsoft segue uma filosofia quase idêntica. Em vez de exigir que os clientes se comprometam com um único laboratório de fronteira, o Foundry permite que as empresas orquestrem ecossistemas de IA cada vez mais diversos, incorporando esses fluxos de trabalho diretamente na arquitetura de segurança existente do Azure, estruturas de conformidade, ferramentas de desenvolvedor e pilha de software empresarial. O Google Vertex AI busca um objetivo semelhante, embora naturalmente com maior ênfase no Gemini. Independentemente de suas estratégias de implementação individuais, os três hyperscalers parecem estar convergindo para o mesmo destino, ou seja, tornar-se o sistema operacional através do qual as cargas de trabalho de IA empresarial são orquestradas, em vez de meramente fornecer a infraestrutura sobre a qual elas são executadas. Essa transição também cria custos de mudança que acredito que o mercado subestima significativamente.

Hoje, os investidores frequentemente discutem os custos de mudança como se eles residissem principalmente na camada do modelo, perguntando se as empresas permanecerão leais à OpenAI, Anthropic, Google ou outro laboratório de fronteira. Acredito cada vez mais que o oposto pode acabar sendo verdade. Uma vez que as organizações começam a construir pipelines de recuperação, modelos ajustados, estruturas de avaliação, arquiteturas de memória, políticas de segurança, controles de conformidade, painéis de observabilidade, integrações de identidade e fluxos de trabalho autônomos de agentes dentro do Azure AI Foundry, AWS Bedrock ou Google Vertex, mudar o modelo subjacente se torna relativamente simples, enquanto migrar a própria plataforma de orquestração se torna substancialmente mais difícil. Os modelos gradualmente se tornam substituíveis. A camada de orquestração torna-se profundamente incorporada às operações empresariais.

Um dos meus leitores fez recentemente uma observação que captura perfeitamente essa transição, sugerindo que, com o tempo, o arcabouço de orquestração pode se tornar tão valioso quanto o próprio modelo, porque ele, em última análise, governa como a inteligência é implantada em toda a organização. Acredito que essa percepção merece consideravelmente mais atenção do que recebe atualmente. O fosso competitivo se desloca cada vez mais de possuir o modelo mais inteligente para possuir o fluxo de trabalho através do qual todo modelo é acessado.

Outra implicação segue naturalmente dessa estrutura. Muitos investidores assumem que modelos mais baratos inevitavelmente reduzem a demanda computacional porque cada inferência individual consome menos recursos. Acredito que o oposto é consideravelmente mais provável. O roteamento não reduz a inferência. Ele a expande. Uma vez que as organizações percebem que podem resolver tarefas rotineiras a uma fração do custo atual, elas param de racionar o uso de IA completamente. Os agentes começam a operar continuamente em vez de intermitentemente. Os modelos verificam repetidamente suas próprias saídas, consultam múltiplas cadeias de raciocínio, recuperam janelas de contexto maiores, avaliam respostas concorrentes e executam fluxos de trabalho autônomos cada vez mais sofisticados. Os tokens individuais se tornam dramaticamente mais baratos, mas o consumo total de tokens acelera porque a inteligência se torna economicamente viável para uma gama cada vez maior de aplicações.

Este é o Paradoxo de Jevons expresso através do software empresarial. A eficiência não reduz a demanda. A eficiência cria demanda inteiramente nova. Cada fluxo de trabalho adicional, independentemente de qual modelo execute a inferência, ainda atravessa o Microsoft Azure, o Amazon AWS ou o Google Cloud. Cada solicitação roteada ainda consome capacidade de rede, armazenamento, GPUs, memória, serviços de segurança, infraestrutura de registro, sistemas de conformidade, ferramentas de monitoramento e software de orquestração. A plataforma de nuvem captura valor independentemente de o cliente selecionar GPT, Claude, Gemini, Llama, DeepSeek ou outro modelo de pesos abertos.

Em muitos aspectos, é precisamente por isso que acredito que a camada de orquestração pode se tornar uma das posições mais valiosas em toda a pilha de IA. Os laboratórios de fronteira continuarão, sem dúvida, competindo agressivamente pela liderança em benchmarks, porque a inteligência continua essencial para resolver os problemas mais difíceis da humanidade. No entanto, à medida que a inteligência artificial se expande de uma tecnologia de nicho para o sistema operacional da economia global, as empresas se importarão cada vez menos com qual modelo individual produziu uma resposta e consideravelmente mais com se todo o sistema permanece seguro, confiável, em conformidade, econômico e perfeitamente integrado aos processos de negócios existentes.

A história demonstra repetidamente que, à medida que as tecnologias amadurecem, o valor migra da própria invenção para a infraestrutura que coordena sua adoção generalizada. A inteligência artificial parece cada vez mais provável de seguir exatamente o mesmo caminho. As empresas que, em última análise, controlarão a IA empresarial podem não ser necessariamente aquelas que produzem os modelos mais inteligentes, mas sim aquelas que orquestram silenciosamente bilhões de decisões todos os dias, tornando a complexidade da inteligência artificial quase inteiramente invisível para o cliente. Em nossa opinião, é aí que alguns dos fossos competitivos mais amplos e duráveis da indústria provavelmente surgirão.

Parte IV: Governo, Geopolítica e a Nova Ordem da IA

Por que a regulação pode acelerar a ascensão dos hyperscalers em vez de retardá-la.

Até este ponto, a tese foi construída quase inteiramente em torno da economia. A queda dos custos de inferência, a rápida melhoria dos modelos de pesos abertos, a otimização de tokens empresariais e a migração do valor econômico para a infraestrutura apontam todas para a mesma conclusão: os hyperscalers estão se tornando cada vez mais centrais para o futuro ecossistema de IA. No entanto, há outra força reforçando silenciosamente exatamente o mesmo resultado e, ao contrário do progresso tecnológico, é improvável que essa força siga a Lei de Moore ou qualquer roteiro de engenharia previsível. É a geopolítica.

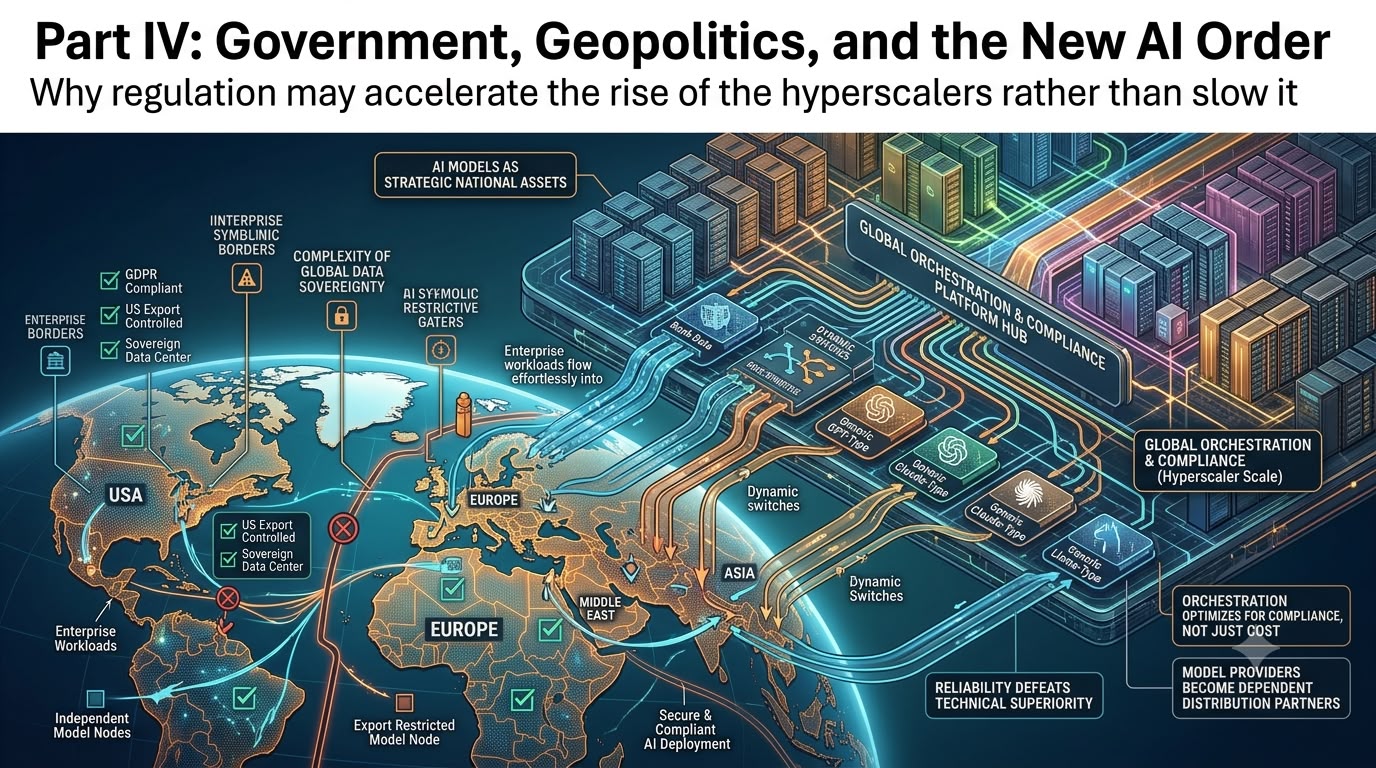

Durante grande parte da era da internet, as empresas de tecnologia operavam sob a suposição de que o software poderia se mover livremente através das fronteiras, permitindo que inovações desenvolvidas em um país se tornassem globalmente disponíveis quase instantaneamente. A inteligência artificial está se mostrando fundamentalmente diferente porque os modelos de fronteira são cada vez mais vistos não meramente como produtos comerciais, mas como ativos nacionais estratégicos cujas capacidades se estendem à cibersegurança, coleta de inteligência, aplicações militares, pesquisa científica e infraestrutura crítica. Quando os governos começam a ver a IA através das lentes da segurança nacional, em vez de pura competição comercial, dinâmicas econômicas inteiramente novas começam a surgir.

Os desenvolvimentos recentes nos Estados Unidos ilustram essa mudança notavelmente bem. A Ordem Executiva da administração Trump promovendo a inovação e segurança em inteligência artificial avançada estabelece uma estrutura sob a qual certos modelos de fronteira podem passar por avaliação governamental antes da liberação comercial ampla, particularmente onde capacidades cibernéticas avançadas estão envolvidas. Embora a estrutura seja de licenciamento voluntário em vez de obrigatório, ela introduz algo que não existia anteriormente: uma relação estruturada entre laboratórios de IA de fronteira e o governo federal em relação à implantação dos modelos mais capazes.

Esse desenvolvimento pode parecer incremental hoje, mas acredito que suas implicações de longo prazo são consideravelmente maiores do que os mercados atualmente apreciam. O debate não é mais simplesmente sobre quem constrói o modelo mais inteligente. É cada vez mais sobre quem obtém acesso a esse modelo, sob quais condições e através de qual infraestrutura.

O episódio da Anthropic ilustra esse cenário em mudança. No início deste ano, o acesso aos modelos mais avançados da Anthropic tornou-se sujeito a considerações de controle de exportação, criando uma situação onde a implantação comercial não era mais determinada apenas pela prontidão técnica ou demanda do cliente, mas cada vez mais por considerações geopolíticas. Independentemente da opinião de cada um sobre os méritos de tais políticas, a direção mais ampla parece inconfundível. Os modelos de IA de fronteira estão gradualmente se tornando tecnologias estratégicas sujeitas à supervisão governamental, da mesma forma que equipamentos avançados de fabricação de semicondutores, criptografia, tecnologia aeroespacial e certas capacidades de defesa estão há décadas.

Isso cria um problema que muitas empresas ainda não apreciaram totalmente. Se diferentes modelos se tornam disponíveis em diferentes jurisdições, em momentos diferentes, sob diferentes estruturas regulatórias, então as empresas não podem mais construir estratégias de IA em torno de um único provedor de modelo. Empresas globais que operam em dezenas ou até centenas de países exigem flexibilidade porque os requisitos regulatórios, as regras de soberania de dados, os controles de exportação e a disponibilidade do modelo podem diferir substancialmente de uma jurisdição para outra. Um banco multinacional, uma empresa farmacêutica ou um fabricante industrial não podem simplesmente pausar as operações porque um modelo de fronteira se torna temporariamente indisponível dentro de uma região específica. Essa realidade aumenta dramaticamente o valor da orquestração. A camada de orquestração não otimiza mais apenas para custo e desempenho. Ela otimiza cada vez mais para conformidade.

Uma empresa operando na Europa, Estados Unidos, Oriente Médio e Ásia pode, em última análise, exigir diferentes decisões de roteamento dependendo não apenas da complexidade da carga de trabalho, mas também da geografia, residência dos dados, requisitos de cibersegurança, restrições de exportação, acordos com clientes e regulamentação local. De repente, escolher o modelo de IA ideal torna-se um problema de otimização extraordinariamente complexo que se estende muito além do desempenho do benchmark.

É precisamente aqui que os hyperscalers possuem vantagens estruturais que se tornam cada vez mais difíceis de replicar. Microsoft, Amazon e Google já operam algumas das maiores infraestruturas de nuvem globalmente distribuídas do mundo, com décadas de experiência em gerenciamento de sistemas de identidade, criptografia, cibersegurança, conformidade, implantações de nuvem soberana, certificações regulatórias, requisitos de auditoria e relacionamentos governamentais em praticamente todas as principais jurisdições. Eles passaram anos construindo confiança com CIOs empresariais, reguladores financeiros, provedores de saúde, contratantes de defesa e governos porque a computação em nuvem exigiu resolver muitos desses desafios de governança muito antes da inteligência artificial chegar.

Em muitos aspectos, a IA simplesmente herda essas vantagens. O cliente empresarial não pergunta mais apenas se o GPT tem um desempenho ligeiramente melhor que o Claude ou o Gemini em um benchmark de raciocínio. A empresa cada vez mais faz uma série diferente de perguntas. Esta carga de trabalho pode funcionar legalmente na Alemanha? Os dados do cliente podem permanecer dentro do Japão? Este modelo satisfará os reguladores financeiros? O que acontece se um provedor ficar temporariamente indisponível? As cargas de trabalho podem ser redirecionadas automaticamente sem interromper as operações? Cada inferência pode ser auditada meses depois? Podemos demonstrar conformidade durante uma revisão regulatória? Estas não são perguntas de aprendizado de máquina. São perguntas de infraestrutura empresarial.

A história sugere consistentemente que os mercados de tecnologia empresarial recompensam a confiabilidade tanto quanto a superioridade técnica. CIOs raramente compram infraestrutura baseada unicamente em classificações de benchmark porque tempo de inatividade, falhas de conformidade ou violações de segurança geralmente custam às organizações muito mais do que diferenças marginais no desempenho técnico. A inteligência artificial parece improvável de se comportar de forma diferente. O modelo mais inteligente pode atrair manchetes, mas a plataforma mais confiável geralmente vence as decisões de compra.

Outra consequência deste ambiente geopolítico em evolução é que os próprios provedores de modelo se tornam cada vez mais dependentes dos hyperscalers. À medida que o desenvolvimento de fronteira se torna mais intensivo computacionalmente, a escrutínio regulatório aumenta e a implantação global se torna mais complicada, os laboratórios independentes cada vez mais exigem parceiros capazes de fornecer infraestrutura, conformidade, cibersegurança, capacidades de nuvem soberana, distribuição empresarial e relacionamentos globais com clientes. Os hyperscalers tornam-se, portanto, mais do que provedores de infraestrutura. Eles se tornam cada vez mais parceiros de distribuição estratégica através dos quais os modelos de fronteira alcançam os clientes empresariais.

Isso cria uma assimetria interessante. Cada modelo adicional fortalece a plataforma de orquestração. Cada laboratório de fronteira adicional torna o roteamento multi-modelo mais valioso. Cada estrutura regulatória adicional aumenta a complexidade da implantação empresarial. Cada uma dessas tendências reforça a posição das plataformas de nuvem, em vez de enfraquecê-la. Ironicamente, quanto mais competitivo se torna o ecossistema de modelos, mais valiosa se torna a camada de orquestração porque as empresas exigem uma plataforma neutra capaz de gerenciar essa complexidade. Isso, em última análise, nos traz de volta à questão central do investimento.

Nos últimos dois anos, os investidores se concentraram compreensivelmente em identificar qual empresa possui o modelo de IA mais inteligente, porque a própria inteligência representava o principal gargalo da indústria. Acredito cada vez mais que esse gargalo está começando a mudar. A inteligência continua melhorando rapidamente em modelos proprietários e de pesos abertos, os custos de inferência continuam despencando e os clientes empresariais estão se tornando cada vez mais focados em economia, governança e implantação, em vez de apenas na liderança em benchmarks.

Ao longo da história da tecnologia, os investidores superestimaram repetidamente o valor da própria invenção, enquanto subestimaram o valor da infraestrutura que permite sua adoção generalizada. As ferrovias transformaram o comércio, mas as redes de frete capturaram rendas econômicas recorrentes. A internet transformou a comunicação, mas a computação em nuvem se tornou um dos maiores negócios já criados. Os smartphones transformaram a vida cotidiana, mas os sistemas operacionais e as lojas de aplicativos acabaram se tornando plataformas de distribuição de trilhões de dólares.

A inteligência artificial pode seguir exatamente o mesmo padrão. O mercado continua debatendo quem constrói o modelo mais inteligente. Acredito cada vez mais que essa está se tornando a pergunta errada. A pergunta mais importante é quem possui a infraestrutura através da qual trilhões de decisões de IA fluirão, em última análise, a cada dia. A inteligência está se tornando cada vez mais abundante. A inferência está se tornando cada vez mais barata. Os modelos estão se tornando cada vez mais intercambiáveis em uma proporção crescente de cargas de trabalho empresariais. O que permanece escasso são infraestrutura de nuvem global, confiança empresarial, orquestração, governança, segurança, conformidade, distribuição e a capacidade de integrar todas essas capacidades em uma plataforma contínua que permita às organizações implantar inteligência artificial em escala global. A história sugere que ativos escassos capturam consistentemente a maior parte das rendas econômicas de longo prazo.

É por isso que nossa convicção se estende além das empresas que criam a própria inteligência e cada vez mais em direção às empresas que constroem o sistema operacional da economia da IA. O primeiro capítulo da inteligência artificial foi sobre inventar a inteligência. O próximo capítulo pode ser sobre distribuí-la de forma eficiente, segura e econômica em todas as empresas, todos os setores e, eventualmente, em todos os cantos da economia global. Em nossa opinião, é aí que uma das maiores oportunidades de investimento da próxima década provavelmente surgirá.

Conclusão: Manter posição comprada nos seguintes nomes: NVDA, TSMC, Sk Hynix, Micron, Samsung Electronics, Microsoft. Alphabet, Amazon, Meta.