Partie I : L'économie de l'intelligence

Pourquoi l'industrie de l'IA s'apprête à optimiser l'intelligence par dollar plutôt que l'intelligence elle-même

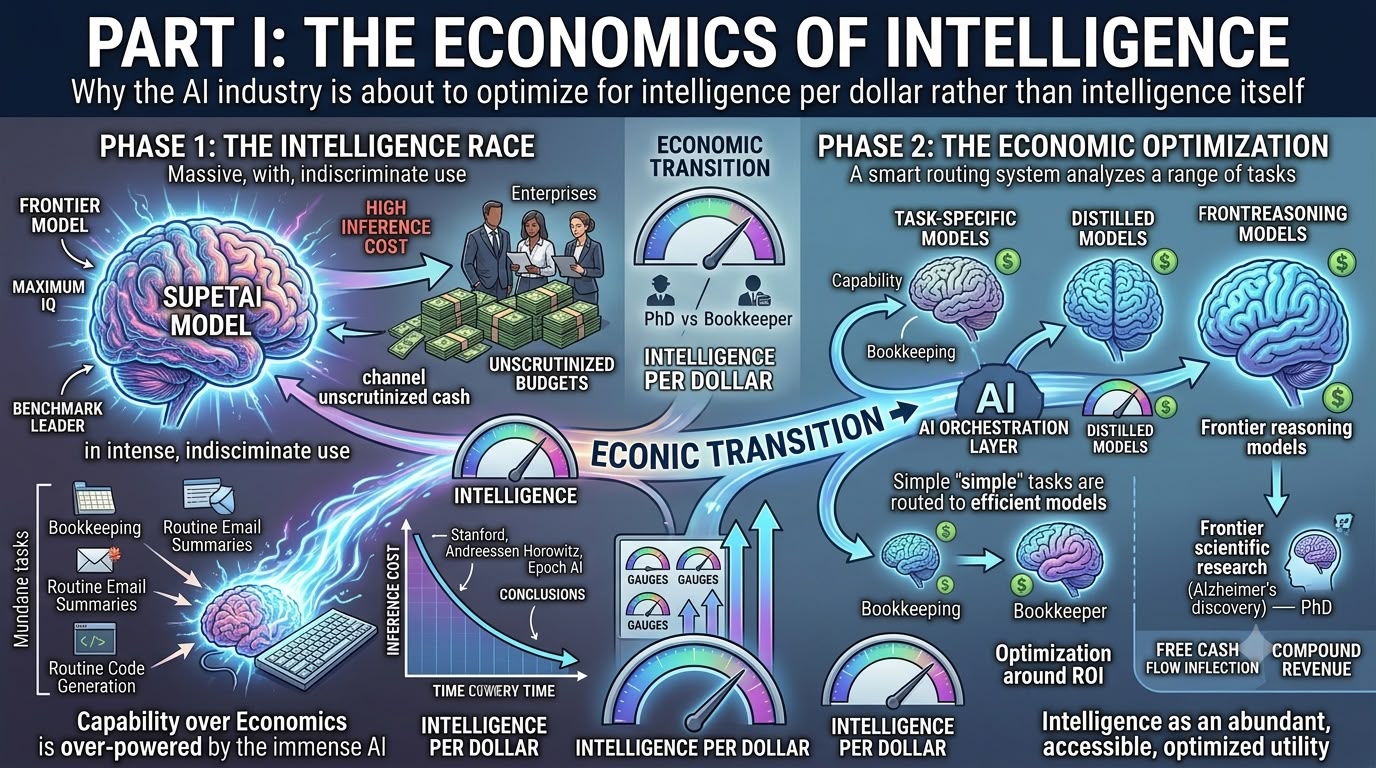

Je suis de plus en plus convaincu que l'industrie de l'intelligence artificielle approche l'un des points d'inflexion économiques les plus importants depuis le lancement de ChatGPT, et pourtant l'écrasante majorité des investisseurs reste focalisée sur une variable qui, bien que certainement importante aujourd'hui, pourrait à terme se révéler bien moins précieuse que ce que le marché suppose actuellement. La conversation dominante continue de tourner autour de la question de savoir quelle entreprise possède le modèle le plus intelligent, quel laboratoire de pointe domine le dernier benchmark, quel modèle de raisonnement obtient le meilleur score sur des évaluations académiques de plus en plus obscures, et quelle société d'IA a temporairement revendiqué la tête du classement en constante évolution du secteur. Bien que ces discussions attirent indéniablement les gros titres, je pense qu'elles risquent de passer à côté de la transition économique bien plus large qui se déroule silencieusement sous la surface, car la variable qui déterminera en fin de compte où les profits s'accumulent dans tout l'écosystème de l'IA n'est probablement pas l'intelligence elle-même, mais la quantité d'intelligence délivrée pour chaque dollar dépensé.

Peut-être la manière la plus simple de comprendre cette transition est-elle une analogie qui me vient souvent à l'esprit quand je pense à l'adoption de l'IA par les entreprises. Lorsqu'une entreprise a besoin de quelqu'un pour rapprocher ses comptes, préparer des états financiers ou traiter des factures, elle ne recrute pas un docteur en mathématiques pures, non pas parce que cette personne manque de capacité à effectuer le travail, mais précisément parce qu'elle possède bien plus de compétences que la tâche ne le justifie économiquement. La valeur créée par une comptabilité précise est fondamentalement plafonnée. Une fois les comptes corrects, il y a peu de bénéfice supplémentaire à employer une intelligence nettement supérieure, aussi exceptionnelle soit-elle. Les organisations rationnelles optimisent donc en fonction de l'économie plutôt que de la capacité, en embauchant la personne la moins chère capable de produire régulièrement un travail répondant à la norme de qualité requise, tout en déployant les talents intellectuels rares sur des problèmes où une intelligence supplémentaire crée réellement une valeur incrémentale.

L'économie change pourtant complètement lorsque le problème lui-même change. Si l'objectif est de découvrir un traitement révolutionnaire contre Alzheimer, de développer une architecture de semi-conducteurs inédite, ou de résoudre l'une des questions scientifiques les plus difficiles auxquelles l'humanité est confrontée, alors soudainement le coût d'embauche des chercheurs les plus brillants du monde devient presque négligeable par rapport à la valeur économique potentielle générée par le succès. Une seule percée peut créer des dizaines, voire des centaines de milliards de dollars de valeur, rendant les salaires d'une poignée de scientifiques d'élite presque insignifiants dans l'économie globale du projet. Dans ces situations, l'intelligence elle-même devient la ressource rare, et maximiser la capacité plutôt que minimiser le coût devient la décision économique rationnelle.

Je pense que l'intelligence artificielle approche aujourd'hui exactement cette bifurcation. Au cours des deux dernières années, les entreprises ont massivement utilisé par défaut des modèles de pointe pour pratiquement toutes les tâches imaginables, qu'il s'agisse de résumer des e-mails, d'extraire des informations de factures, de classer des tickets de support client, de traduire des documents, de rédiger des notes de réunion, de générer du code logiciel courant, ou de rechercher dans des bases de connaissances internes, principalement parce que l'industrie venait tout juste de franchir le seuil où les grands modèles de langage devenaient largement utiles pour le travail du savoir. Lorsqu'une technologie devient pour la première fois viable commercialement, les organisations se tournent naturellement vers la solution la plus performante disponible, car elles cherchent encore à répondre à une question bien plus fondamentale, à savoir si la technologie fonctionne tout simplement, et l'optimisation des coûts reste secondaire tant que les entreprises valident la capacité.

Ce comportement, cependant, est peu susceptible de représenter un équilibre stable, car les programmes pilotes deviennent inévitablement des systèmes de production, et l'économie de production finit par dominer l'économie technologique. Nous commençons déjà à observer cette transition dans les déploiements d'IA en entreprise, alors que les organisations découvrent que le défi n'est plus de déterminer si l'IA crée de la valeur, mais plutôt de déterminer si elle en crée suffisamment par rapport aux coûts qui augmentent rapidement associés à son déploiement à grande échelle. Une fois que les services financiers commencent à examiner les budgets d'IA avec la même discipline appliquée à tout autre investissement technologique d'entreprise, le processus d'optimisation se déplace inévitablement de la maximisation de l'intelligence vers la maximisation de l'intelligence par dollar dépensé.

La vitesse remarquable à laquelle les coûts d'inférence continuent de s'effondrer ne fait qu'accélérer cette transition. L'AI Index de Stanford estime que le coût de délivrance d'une performance de niveau GPT-3.5 a diminué de plus de 280 fois entre fin 2022 et fin 2024, tandis qu'Andreessen Horowitz conclut que le maintien d'un niveau fixe de capacité de modèle devient environ dix fois moins cher chaque année, et Epoch AI arrive à des conclusions similaires sur plusieurs benchmarks de raisonnement, suggérant que les capacités qui commandent des prix premium aujourd'hui deviennent rapidement des commodités demain. Même la directrice financière d'OpenAI, Sarah Friar, a récemment observé que les coûts d'inférence entre GPT-4 et la dernière génération de modèles de l'entreprise avaient diminué d'environ 97 % en seulement deux ans, illustrant à quel point les dynamiques déflationnistes de l'industrie sont devenues extraordinaires. Bien que chaque organisation mesure ces tendances de manière légèrement différente, elles convergent toutes vers la même conclusion sous-jacente, à savoir que l'intelligence devient considérablement moins chère à un rythme rarement observé ailleurs dans la technologie moderne.

Au même moment où les coûts d'inférence continuent de s'effondrer, les entreprises commencent à rencontrer un défi totalement différent, qui pourrait à terme se révéler encore plus important. Les entreprises découvrent de plus en plus que les budgets d'IA qu'elles pensaient initialement devoir durer un exercice entier sont épuisés en seulement quelques mois, car l'utilisation s'étend bien plus rapidement que prévu. Sam Altman a récemment fait remarquer que les clients entreprises disent de plus en plus à OpenAI qu'ils ont effectivement consommé leurs dépenses annuelles prévues en IA au cours du premier trimestre et demandent désormais non pas des modèles plus intelligents, mais des modèles plus efficaces. Cette observation ne doit pas être écartée comme une simple anecdote, car elle signale que l'IA est entrée dans une étape fondamentalement différente de sa commercialisation. Les organisations ont déjà conclu que l'intelligence artificielle fonctionne. Leur attention se tourne désormais vers la garantie qu'elle fonctionne économiquement.

L'évolution technologique qui se produit en surface renforce exactement la même conclusion. Au cours des premières années de la révolution des grands modèles de langage, les acteurs de l'industrie supposaient en grande partie que de meilleurs modèles nécessitaient simplement plus de paramètres, des architectures plus grandes et des quantités de calcul exponentiellement plus importantes. De plus en plus, cependant, les laboratoires de pointe découvrent que des modèles plus petits, soigneusement entraînés, améliorés grâce à de meilleurs ensembles de données, des techniques de raisonnement améliorées, des données d'entraînement synthétiques et des méthodes de distillation sophistiquées, peuvent approcher les performances de systèmes considérablement plus grands tout en ne nécessitant qu'une fraction du coût d'inférence. Meta a déjà démontré cette philosophie en interne en utilisant ses plus grands modèles de pointe principalement comme enseignants tout en déployant des modèles distillés significativement plus petits dans son infrastructure publicitaire et de recommandation, réservant ainsi l'intelligence maximale pour l'apprentissage tout en optimisant la production autour de l'économie plutôt que des scores de benchmark.

La conséquence est que l'intelligence artificielle commence de plus en plus à ressembler aux marchés du travail humains plutôt qu'à des compétitions scientifiques. Aucune organisation rationnelle ne pourvoit tous les postes avec des lauréats du prix Nobel, tout comme aucune entreprise ne dirigera en fin de compte chaque requête d'inférence vers le modèle de pointe le plus cher du monde. Les tâches impliquant la recherche scientifique de pointe, les mathématiques avancées, l'ingénierie complexe, le raisonnement autonome ou la découverte pharmaceutique continueront presque certainement à s'appuyer sur les systèmes d'IA les plus capables, car le potentiel économique reste effectivement sans plafond. La grande majorité des charges de travail en entreprise, cependant, implique la classification de documents, le support client, l'automatisation des flux de travail, l'extraction d'informations, la maintenance logicielle, la surveillance de la conformité, la recherche en entreprise, la révision de contrats et d'innombrables autres tâches où la fiabilité, la cohérence, la gouvernance et l'économie comptent bien plus que de gagner un ou deux points de pourcentage supplémentaires sur un classement de benchmark.

C'est pourquoi je pense que l'industrie de l'IA pourrait approcher son propre moment Linux. Les modèles à poids ouverts tels que Llama, DeepSeek, Qwen, GLM, Kimi et autres n'ont pas besoin de surpasser tous les modèles propriétaires de pointe sur tous les benchmarks pour remodeler fondamentalement l'économie du secteur. Ils ont simplement besoin de devenir suffisamment capables pour la grande majorité des charges de travail en entreprise, car une fois ce seuil franchi, les décisions d'achat deviennent de plus en plus dictées par le retour sur investissement plutôt que par la capacité brute. Les DSI d'entreprise n'ont jamais sélectionné une infrastructure critique uniquement parce qu'elle se classait première sur un benchmark. Ils optimisent autour de la sécurité, de la gouvernance, de la fiabilité, de la conformité, de l'intégration, du support du fournisseur, de la simplicité opérationnelle et du coût total de possession. L'intelligence artificielle ne fera probablement pas exception.

Si cette vision est correcte, alors la métrique déterminante de l'industrie de l'IA se déplace progressivement de l'intelligence elle-même vers l'intelligence par dollar, tandis que les modèles de pointe se concentrent de plus en plus sur les problèmes dont la valeur économique justifie réellement de payer pour les plus hauts niveaux de capacité. Cette distinction constitue le fondement de la thèse d'investissement qui suit, car une fois que l'intelligence elle-même devient de plus en plus abondante, les investisseurs devraient commencer à se poser une question différente. Plutôt que de débattre pour savoir qui construit le modèle le plus intelligent, nous devrions de plus en plus nous demander qui capte la valeur économique lorsque l'intelligence devient suffisamment bon marché pour être intégrée dans pratiquement tous les flux de travail de l'économie mondiale. C'est là, selon nous, que commence vraiment la prochaine phase de l'histoire de l'investissement dans l'IA.

Partie II : La grande migration de la valeur

Pourquoi les propriétaires de capacités de calcul installées pourraient à terme capter plus de valeur que les vendeurs de nouvelles capacités de calcul

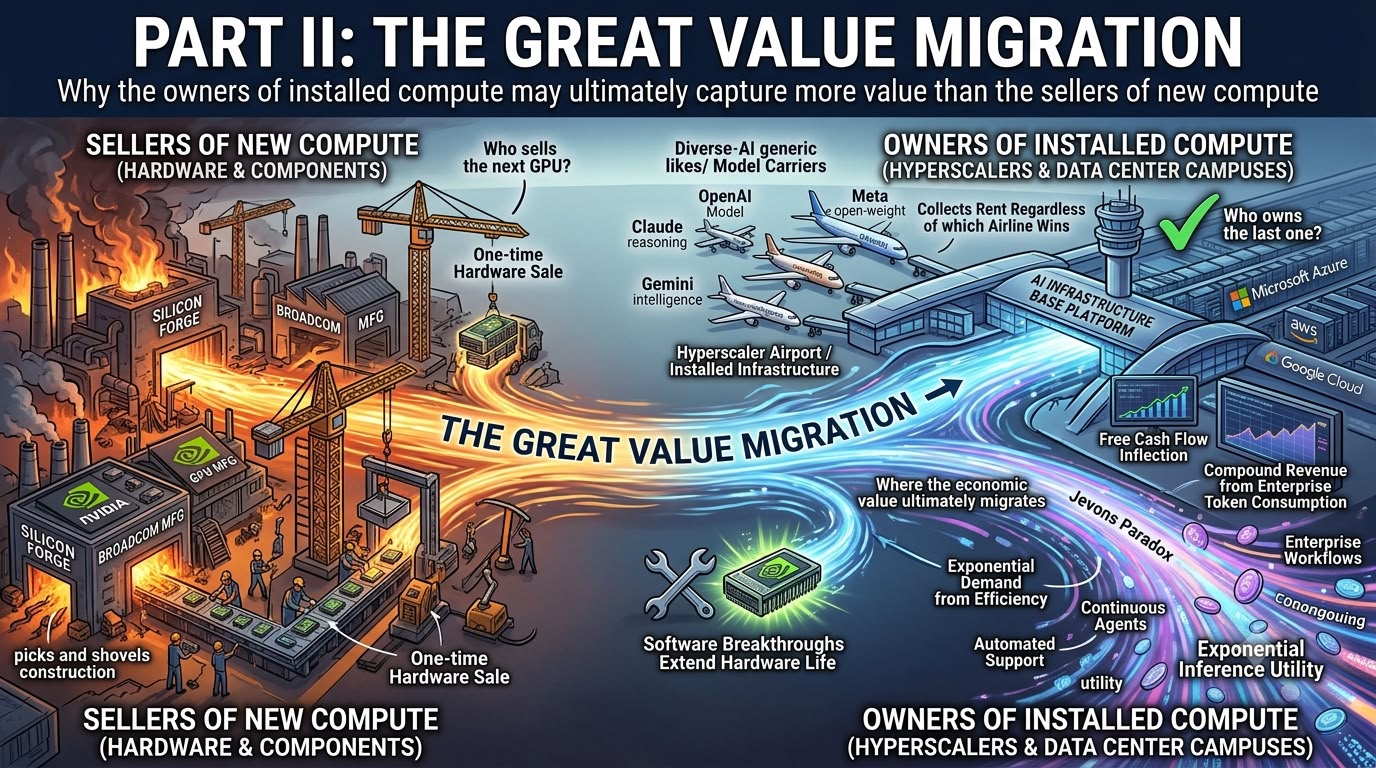

Si l'argument central de la première partie est correct, à savoir que l'intelligence artificielle évolue régulièrement vers la maximisation de l'intelligence par dollar plutôt que de l'intelligence elle-même, alors la question naturelle pour les investisseurs devient de savoir où la valeur économique migre en fin de compte à mesure que cette transition se déroule. La réponse du marché aujourd'hui semble remarquablement simple. Achetez les entreprises qui fournissent les pioches et les pelles. Achetez Nvidia, Broadcom, les concepteurs d'ASIC, les fournisseurs de réseaux, les fabricants de mémoire, et tous ceux qui vendent le matériel nécessaire pour construire la prochaine génération d'infrastructure IA. Cette stratégie a été incontestablement la bonne au cours des dernières années, alors que les hyperscalers se sont lancés dans l'un des plus grands cycles de dépenses d'investissement de l'histoire de la technologie, déployant des centaines de milliards de dollars en GPU, équipements réseau, infrastructure électrique, systèmes de refroidissement et des campus IA entièrement nouveaux conçus pour soutenir ce que tout le monde s'attend à voir devenir une explosion de la demande d'inférence IA.

Pourtant, je crois de plus en plus que le marché se pose la mauvaise question. Les investisseurs restent presque entièrement concentrés sur qui vend le prochain GPU, alors que la question la plus importante pourrait à terme être de savoir qui possède le dernier. Cette distinction peut sembler subtile aujourd'hui, mais elle change fondamentalement l'économie de tout l'écosystème de l'IA car elle déplace l'attention des ventes de matériel ponctuelles vers les flux de trésorerie récurrents générés par l'infrastructure déjà déployée, dont une grande partie continuera à traiter des charges de travail d'IA pendant des années après que les dépenses d'investissement initiales aient été engagées.

De notre point de vue, il n'y a que deux scénarios généraux dans lesquels l'industrie peut évoluer au cours des prochaines années, et ce qui rend ce débat d'investissement particulièrement intéressant, c'est que les deux résultats semblent considérablement plus favorables pour les hyperscalers que ce que la tarification actuelle du marché implique.

La première possibilité est que les modèles d'IA continuent de devenir considérablement plus efficaces grâce à une combinaison de meilleures architectures, de distillation, de quantification, de décodage spéculatif, d'algorithmes de routage, d'optimisation de compilateur et de techniques d'inférence de plus en plus sophistiquées, permettant aux fournisseurs de cloud d'extraire un travail utile nettement plus important du matériel qu'ils possèdent déjà. Au lieu d'avoir besoin de 100 milliards de dollars supplémentaires de dépenses d'investissement annuelles simplement pour rester compétitifs, les clusters de GPU existants deviennent progressivement plus productifs à chaque génération successive de modèles, permettant aux hyperscalers de supporter des charges de travail d'inférence exponentiellement plus grandes sans égaler cette croissance dollar pour dollar par de nouveaux achats de matériel. Dans ce monde, l'infrastructure IA déjà présente dans Microsoft Azure, Amazon AWS et Google Cloud devient significativement plus précieuse que ce que les investisseurs apprécient actuellement, car chaque percée logicielle étend effectivement la productivité économique du matériel déjà déployé.

Si ce scénario se matérialise, les implications pour l'économie du cloud deviennent extraordinairement attractives. Les dépenses d'investissement commencent naturellement à se stabiliser, la dépréciation diminue progressivement à mesure que les investissements antérieurs mûrissent, tandis que les revenus continuent de croître car la consommation de tokens par les entreprises continue d'augmenter. Le résultat est que le flux de trésorerie disponible s'infléchit fortement à la hausse, alors que les hyperscalers passent d'entreprises qui absorbent d'énormes quantités de capital à des entreprises qui monétisent de plus en plus l'infrastructure déjà présente dans leurs bilans. Ce que le marché considère actuellement comme l'une des plus grandes dépenses de la technologie pourrait à terme se révéler être l'une des plus grandes bases d'actifs productifs jamais constituées, générant des rendements attractifs bien après que les investisseurs aient cessé de s'inquiéter de l'investissement initial nécessaire pour la construire.

Le scénario alternatif est, à bien des égards, encore plus constructif. C'est le scénario du paradoxe de Jevons, où les améliorations d'efficacité ne réduisent pas la demande mais l'accélèrent au contraire, car des coûts plus bas rendent de nouvelles applications entièrement viables économiquement. Alors que l'inférence devient considérablement moins chère, les entreprises cessent de rationner l'utilisation de l'IA et commencent à intégrer l'intelligence dans pratiquement tous les flux de travail de leur organisation. Les agents s'exécutent en continu plutôt qu'occasionnellement, les logiciels appellent de plus en plus les modèles automatiquement au lieu d'attendre que les humains initient des requêtes, les assistants de codage évaluent à plusieurs reprises leur propre travail avant de produire une réponse finale, les systèmes de support client consultent plusieurs modèles simultanément, et les logiciels d'entreprise commencent à traiter l'inférence comme un utilitaire toujours actif plutôt que comme une fonctionnalité premium coûteuse. Chaque token individuel devient moins cher, mais le nombre total de tokens traités augmente de façon exponentielle car les entreprises découvrent soudainement des milliers de nouveaux cas d'utilisation qui étaient auparavant non économiques.

L'histoire suggère que c'est exactement ainsi que le progrès technologique se déroule habituellement. Lorsque le stockage est devenu considérablement moins cher, l'humanité n'a pas stocké la même quantité d'informations pour moins d'argent. Nous avons stocké beaucoup plus d'informations. Lorsque la bande passante est devenue considérablement moins chère, nous n'avons pas simplement réduit les factures Internet. Nous avons transformé les sites Web textuels en plateformes de vidéo en streaming. Lorsque le cloud computing a réduit le coût de déploiement de l'infrastructure logicielle, les entreprises n'ont pas acheté moins de serveurs. Elles ont construit des catégories entièrement nouvelles de logiciels qui n'auraient jamais existé sous l'économie de l'informatique sur site. L'intelligence artificielle semble devoir suivre exactement la même trajectoire, où la baisse des coûts d'inférence accélère la demande suffisamment pour submerger toute réduction des revenus générés par token individuel.

La caractéristique remarquable de ces deux scénarios est que les deux semblent très constructifs pour les propriétaires d'infrastructure cloud. Si l'efficacité du modèle s'améliore plus vite que la demande, les dépenses d'investissement des hyperscalers ralentissent tandis que le flux de trésorerie disponible s'accélère. Si la demande croît plus vite que l'efficacité, les hyperscalers continuent d'étendre l'infrastructure tout en générant simultanément des revenus considérablement plus importants provenant des services d'IA fonctionnant sur un matériel de plus en plus productif. Dans aucun des deux scénarios, nous n'arrivons à un résultat qui semble structurellement négatif pour les plateformes cloud elles-mêmes. Au lieu de cela, le débat devient une question de bénéficiaires relatifs plutôt que de gagnants et de perdants absolus.

C'est pourquoi je pense que le marché continue de mal comprendre ce que représentent réellement les dépenses d'investissement des hyperscalers. De nombreux investisseurs continuent de traiter les dépenses d'infrastructure IA comme s'il s'agissait simplement d'une autre dépense d'exploitation freinant la rentabilité à court terme, alors qu'en réalité elles ressemblent de plus en plus à une formation de capital productive. Tout au long de l'histoire économique, les investissements d'infrastructure transformateurs ont presque toujours semblé financièrement peu attractifs pendant la phase de construction car ils consommaient d'énormes quantités de capital avant de générer des flux de trésorerie significatifs. Les chemins de fer, les réseaux électriques, les réseaux de télécommunications, les câbles de fibre optique et le cloud computing ont tous suivi exactement le même schéma. L'investissement initial semblait excessif jusqu'à ce que l'utilisation atteigne un niveau où l'effet de levier opérationnel est devenu écrasant, moment auquel ces mêmes actifs ont commencé à générer des rendements extraordinaires sur le capital investi.

Le débat ne devrait donc pas porter sur la question de savoir si les hyperscalers dépensent trop pour l'infrastructure IA. La question la plus importante est de savoir si ces actifs produiront finalement une production économique suffisante pour justifier l'investissement, et de plus en plus les preuves suggèrent que la réponse est oui. Le marché, cependant, semble tarifer un terrain intermédiaire plutôt particulier où les entreprises de semi-conducteurs continuent de bénéficier d'hypothèses selon lesquelles les dépenses d'investissement restent élevées indéfiniment, tandis que les hyperscalers se négocient simultanément comme si ces mêmes dépenses supprimaient de manière permanente les rendements du capital. Je trouve cette combinaison de plus en plus difficile à concilier, car soit l'infrastructure IA devient considérablement plus productive au fil du temps, permettant au flux de trésorerie disponible de s'infléchir fortement à la hausse, soit la demande d'IA croît suffisamment rapidement pour justifier un investissement continu. Aucun des deux résultats ne semble fondamentalement baissier pour les fournisseurs de cloud.

Peut-être le développement le plus important qui sous-tend cette thèse est-il que l'inférence elle-même ressemble de plus en plus à un service public plutôt qu'à un produit technologique premium. L'électricité fournit une analogie utile, car les consommateurs savent rarement, et ne se soucient pas particulièrement, de savoir quelle centrale électrique a généré l'électricité qui arrive chez eux. Ils s'attendent simplement à ce que l'électricité arrive de manière fiable, sécurisée et au coût le plus bas possible. L'intelligence artificielle semble évoluer vers exactement le même équilibre. Très peu d'entreprises se soucient en fin de compte de savoir si la classification de documents courants est effectuée par GPT-7, Claude 8, DeepSeek, Llama, Qwen ou un autre modèle à poids ouverts. Elles se soucient que la réponse satisfasse le seuil de qualité requis, s'intègre de manière transparente dans les flux de travail existants, soit conforme aux exigences de sécurité et de réglementation, et ce au coût total le plus bas possible. Une fois que l'inférence commence à ressembler à un service public plutôt qu'à un service de luxe, l'économie du secteur se déplace naturellement de la récompense de l'intelligence elle-même vers la récompense de l'infrastructure responsable de la délivrance de cette intelligence à grande échelle.

Une autre analogie pourrait être encore plus appropriée. Les laboratoires d'IA de pointe ressemblent de plus en plus à des compagnies aériennes, tandis que les hyperscalers ressemblent de plus en plus à des aéroports. Les compagnies aériennes se font concurrence sans relâche sur la qualité de service, l'expérience client, les réseaux de routes, la modernisation de la flotte et l'efficacité opérationnelle, mais elles font également face à une pression continue pour s'améliorer car l'offre premium d'hier devient rapidement la norme de l'industrie d'aujourd'hui. Les aéroports fonctionnent selon un modèle économique entièrement différent car ils bénéficient quel que soit la compagnie aérienne qui gagne finalement des parts de marché. Chaque avion atterrit toujours, chaque passager traverse toujours le terminal, chaque compagnie aérienne paie toujours des frais d'atterrissage, et chaque vol supplémentaire augmente simplement l'utilisation d'une infrastructure qui existe déjà.

La même logique économique pourrait s'appliquer de plus en plus à l'intelligence artificielle. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek et les futurs laboratoires de pointe continueront sans aucun doute à se faire une concurrence agressive pour construire les modèles les plus intelligents du monde, la tête du classement changeant de mains plusieurs fois au cours de la prochaine décennie. Pourtant, chaque inférence d'entreprise s'exécute toujours dans le centre de données de quelqu'un, consomme les GPU de quelqu'un, utilise l'infrastructure réseau de quelqu'un et dépend en fin de compte de la plateforme cloud de quelqu'un. Les compagnies aériennes se font une concurrence acharnée pour les passagers. Les aéroports collectent tranquillement des loyers quel que soit le gagnant.

Cette distinction devient encore plus puissante à mesure que la concurrence des modèles s'intensifie. Les modèles à poids ouverts continuent de s'améliorer, les modèles propriétaires deviennent de plus en plus interchangeables pour les charges de travail d'entreprise courantes, et la pression sur les prix émerge progressivement au niveau des modèles alors que les clients optimisent autour de l'intelligence par dollar plutôt que de la capacité absolue. Pourtant, chaque token consomme toujours du calcul, chaque inférence traverse toujours l'infrastructure cloud, et chaque charge de travail d'entreprise dépend toujours de ressources informatiques sécurisées, évolutives et distribuées à l'échelle mondiale. L'économie par token peut se comprimer au niveau des modèles, mais les marges d'infrastructure restent remarquablement résilientes car l'acte physique de servir l'inférence continue quel que soit le modèle qui effectue finalement le calcul.

À notre avis, cela représente l'une des plus grandes migrations de valeur économique actuellement en cours dans l'intelligence artificielle. La valeur elle-même ne disparaît pas. Elle change simplement de propriétaire. Plutôt que de se concentrer principalement au sein des entreprises qui construisent des modèles de pointe, une proportion croissante de cette valeur migre vers les plateformes qui orchestrent des billions de requêtes d'IA chaque jour. À mesure que l'intelligence devient de plus en plus abondante et que les capacités des modèles continuent de converger, les gagnants à long terme pourraient ne pas être nécessairement ceux qui produisent les modèles les plus intelligents, mais plutôt ceux qui possèdent l'infrastructure à travers laquelle circule l'intelligence du monde. Si la première phase de la révolution de l'IA a récompensé les créateurs d'intelligence, la deuxième phase pourrait de plus en plus récompenser ceux qui la distribuent. C'est là, selon nous, que la véritable opportunité d'investissement commence à émerger.

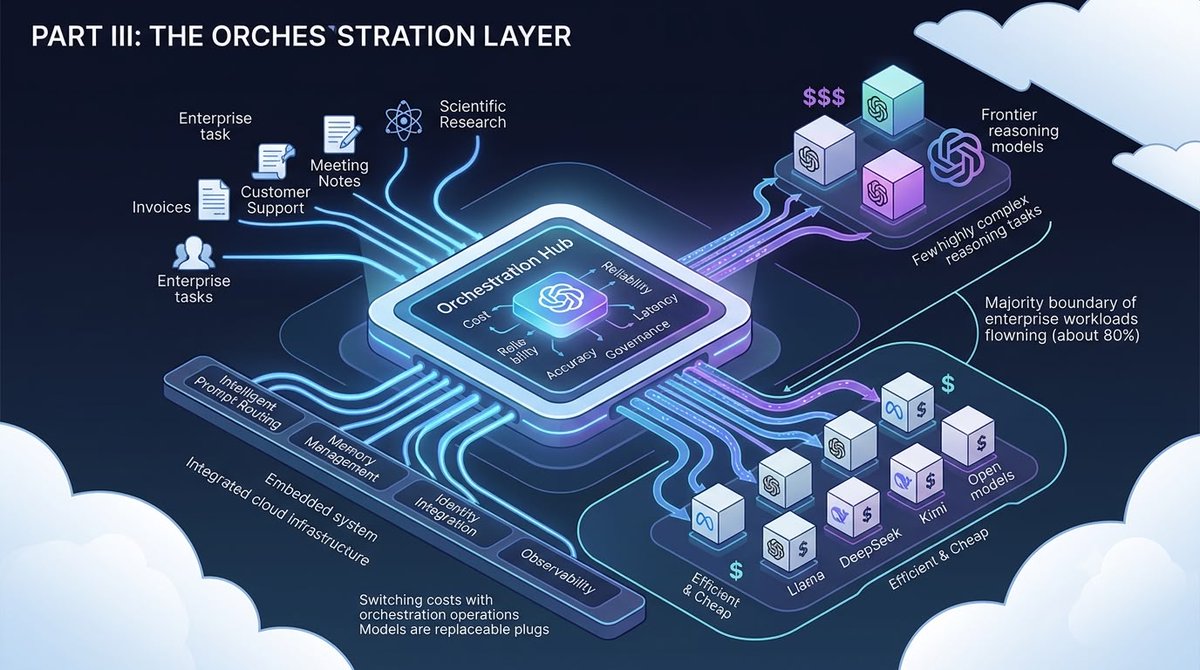

Partie III : La couche d'orchestration

Pourquoi l'entreprise qui possède la couche de routage pourrait à terme posséder l'IA d'entreprise

Partie IV : Gouvernement, géopolitique et le nouvel ordre de l'IA

Pourquoi la régulation pourrait accélérer l'essor des hyperscalers plutôt que le freiner.

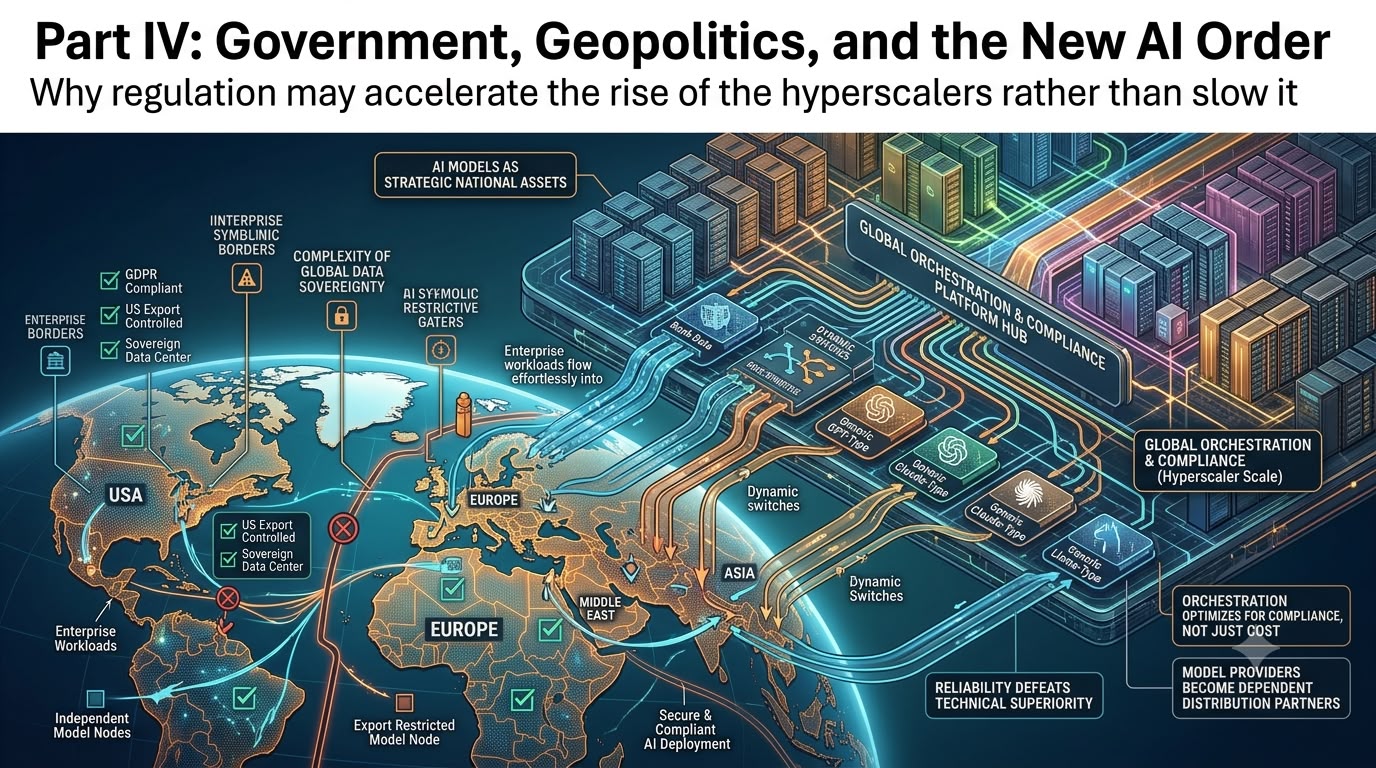

Jusqu'à présent, cette thèse s'est presque entièrement construite autour de l'économie. La baisse des coûts d'inférence, l'amélioration rapide des modèles open-weight, l'optimisation des tokens en entreprise et la migration de la valeur économique vers l'infrastructure pointent toutes vers la même conclusion : les hyperscalers deviennent de plus en plus centraux dans l'écosystème futur de l'IA. Cependant, une autre force renforce discrètement exactement le même résultat, et contrairement au progrès technologique, cette force est peu susceptible de suivre la loi de Moore ou une quelconque feuille de route prévisible. C'est la géopolitique.

Pendant une grande partie de l'ère internet, les entreprises technologiques ont fonctionné en partant du principe que les logiciels pouvaient circuler librement à travers les frontières, permettant aux innovations développées dans un pays de devenir disponibles mondialement presque instantanément. L'intelligence artificielle se révèle fondamentalement différente, car les modèles de pointe sont de plus en plus considérés non seulement comme des produits commerciaux, mais comme des actifs nationaux stratégiques dont les capacités s'étendent à la cybersécurité, au renseignement, aux applications militaires, à la recherche scientifique et aux infrastructures critiques. Dès lors que les gouvernements commencent à voir l'IA à travers le prisme de la sécurité nationale plutôt que de la simple concurrence commerciale, des dynamiques économiques entièrement nouvelles émergent.

Les récents développements aux États-Unis illustrent remarquablement bien ce changement. Le décret présidentiel de l'administration Trump promouvant l'innovation et la sécurité avancées en matière d'intelligence artificielle établit un cadre dans lequel certains modèles de pointe peuvent être soumis à une évaluation gouvernementale avant leur diffusion commerciale à grande échelle, en particulier lorsque des capacités cyber avancées sont impliquées. Bien que le cadre reste volontaire plutôt qu'obligatoire, il introduit quelque chose qui n'existait pas auparavant : une relation structurée entre les laboratoires d'IA de pointe et le gouvernement fédéral concernant le déploiement des modèles les plus performants.

Ce développement peut sembler anodin aujourd'hui, mais je crois que ses implications à long terme sont bien plus importantes que ce que les marchés n'apprécient actuellement. Le débat ne porte plus simplement sur qui construit le modèle le plus intelligent. Il porte de plus en plus sur qui a accès à ce modèle, à quelles conditions et via quelle infrastructure.

L'épisode d'Anthropic illustre bien ce paysage changeant. Plus tôt cette année, l'accès aux modèles les plus avancés d'Anthropic est devenu soumis à des considérations de contrôle des exportations, créant une situation où le déploiement commercial n'était plus déterminé uniquement par la maturité technique ou la demande des clients, mais de plus en plus par des considérations géopolitiques. Quelle que soit l'opinion que l'on puisse avoir sur le bien-fondé de telles politiques, la direction générale semble indéniable. Les modèles d'IA de pointe deviennent progressivement des technologies stratégiques soumises à la surveillance gouvernementale, à peu près de la même manière que les équipements de fabrication de semi-conducteurs avancés, la cryptographie, la technologie aérospatiale et certaines capacités de défense le sont depuis des décennies.

Cela crée un problème que de nombreuses entreprises n'ont pas encore pleinement saisi. Si différents modèles deviennent disponibles dans différentes juridictions, à différents moments, sous différents cadres réglementaires, alors les entreprises ne peuvent plus construire leurs stratégies d'IA autour d'un seul fournisseur de modèles. Les entreprises mondiales opérant dans des dizaines, voire des centaines de pays, ont besoin de flexibilité, car les exigences réglementaires, les règles de souveraineté des données, les contrôles à l'exportation et la disponibilité des modèles peuvent différer considérablement d'une juridiction à l'autre. Une banque multinationale, une entreprise pharmaceutique ou un fabricant industriel ne peut pas simplement interrompre ses opérations parce qu'un modèle de pointe devient temporairement indisponible dans une région spécifique. Cette réalité augmente considérablement la valeur de l'orchestration. La couche d'orchestration n'optimise plus seulement pour le coût et la performance. Elle optimise de plus en plus pour la conformité.

Une entreprise opérant en Europe, aux États-Unis, au Moyen-Orient et en Asie pourrait finalement avoir besoin de décisions de routage différentes en fonction non seulement de la complexité de la charge de travail, mais aussi de la géographie, de la résidence des données, des exigences de cybersécurité, des restrictions à l'exportation, des accords clients et de la réglementation locale. Soudainement, choisir le modèle d'IA optimal devient un problème d'optimization extrêmement complexe qui dépasse de loin la performance sur les benchmarks.

C'est précisément là que les hyperscalers possèdent des avantages structurels qui deviennent de plus en plus difficiles à reproduire. Microsoft, Amazon et Google exploitent déjà certaines des plus grandes infrastructures cloud distribuées à l'échelle mondiale, avec des décennies d'expérience dans la gestion des systèmes d'identité, du chiffrement, de la cybersécurité, de la conformité, des déploiements cloud souverains, des certifications réglementaires, des exigences d'audit et des relations gouvernementales dans pratiquement toutes les grandes juridictions. Ils ont passé des années à construire la confiance avec les DSI d'entreprises, les régulateurs financiers, les prestataires de soins de santé, les entrepreneurs de défense et les gouvernements, car le cloud computing exigeait de résoudre bon nombre de ces défis de gouvernance bien avant l'arrivée de l'intelligence artificielle.

À bien des égards, l'IA hérite simplement de ces avantages. Le client entreprise ne demande plus seulement si GPT est légèrement meilleur que Claude ou Gemini sur un benchmark de raisonnement. L'entreprise pose de plus en plus une série de questions différentes. Cette charge de travail peut-elle légalement fonctionner en Allemagne ? Les données clients peuvent-elles rester au Japon ? Ce modèle satisfera-t-il les régulateurs financiers ? Que se passe-t-il si un fournisseur devient temporairement indisponible ? Les charges de travail peuvent-elles être redirigées automatiquement sans perturber les opérations ? Chaque inférence peut-elle être auditée des mois plus tard ? Pouvons-nous démontrer la conformité lors d'un examen réglementaire ? Ce ne sont pas des questions d'apprentissage automatique. Ce sont des questions d'infrastructure d'entreprise.

L'histoire suggère constamment que les marchés des technologies d'entreprise récompensent la fiabilité au moins autant que la supériorité technique. Les DSI achètent rarement une infrastructure uniquement sur la base de classements de benchmarks, car les temps d'arrêt, les échecs de conformité ou les failles de sécurité coûtent souvent aux organisations bien plus que les différences marginales de performance technique. L'intelligence artificielle ne semble pas devoir se comporter différemment. Le modèle le plus intelligent peut attirer les gros titres, mais la plateforme la plus fiable remporte souvent les décisions d'achat.

Une autre conséquence de cet environnement géopolitique en évolution est que les fournisseurs de modèles eux-mêmes deviennent de plus en plus dépendants des hyperscalers. Alors que le développement de pointe devient plus intensif en calcul, que le contrôle réglementaire s'accroît et que le déploiement mondial se complexifie, les laboratoires indépendants ont de plus en plus besoin de partenaires capables de fournir infrastructure, conformité, cybersécurité, capacités cloud souveraines, distribution en entreprise et relations clients mondiales. Les hyperscalers deviennent donc plus que de simples fournisseurs d'infrastructure. Ils deviennent de plus en plus des partenaires de distribution stratégiques par lesquels les modèles de pointe atteignent les clients entreprises.

Cela crée une asymétrie intéressante. Chaque modèle supplémentaire renforce la plateforme d'orchestration. Chaque laboratoire de pointe supplémentaire rend le routage multi-modèles plus précieux. Chaque cadre réglementaire supplémentaire augmente la complexité du déploiement en entreprise. Chacune de ces tendances renforce la position des plateformes cloud plutôt que de l'affaiblir. Ironiquement, plus l'écosystème de modèles devient compétitif, plus la couche d'orchestration devient précieuse, car les entreprises ont besoin d'une plateforme neutre capable de gérer cette complexité. Cela nous ramène finalement à la question centrale de l'investissement.

Au cours des deux dernières années, les investisseurs se sont logiquement concentrés sur l'identification de l'entreprise possédant le modèle d'IA le plus intelligent, car l'intelligence elle-même représentait le principal goulot d'étranglement du secteur. Je crois de plus en plus que ce goulot d'étranglement commence à se déplacer. L'intelligence continue de s'améliorer rapidement, tant du côté des modèles propriétaires que des modèles open-weight, les coûts d'inférence continuent de s'effondrer, et les clients entreprises se concentrent de plus en plus sur l'économie, la gouvernance et le déploiement plutôt que sur le seul leadership en matière de benchmarks.

Tout au long de l'histoire de la technologie, les investisseurs ont surestimé à plusieurs reprises la valeur de l'invention elle-même tout en sous-estimant la valeur de l'infrastructure permettant son adoption à grande échelle. Les chemins de fer ont transformé le commerce, mais les réseaux de fret ont capté des rentes économiques récurrentes. Internet a transformé la communication, mais le cloud computing est devenu l'une des plus grandes entreprises jamais créées. Les smartphones ont transformé la vie quotidienne, mais les systèmes d'exploitation et les boutiques d'applications sont finalement devenus des plateformes de distribution de mille milliards de dollars.

L'intelligence artificielle pourrait suivre exactement le même schéma. Le marché continue de débattre pour savoir qui construit le modèle le plus intelligent. Je crois de plus en plus que cela devient la mauvaise question. La question la plus importante est de savoir qui possède l'infrastructure à travers laquelle des billions de décisions d'IA finiront par transiter chaque jour. L'intelligence devient de plus en plus abondante. L'inférence devient de moins en moins coûteuse. Les modèles deviennent de plus en plus interchangeables pour une proportion croissante des charges de travail en entreprise. Ce qui reste rare, ce sont l'infrastructure cloud mondiale, la confiance des entreprises, l'orchestration, la gouvernance, la sécurité, la conformité, la distribution et la capacité d'intégrer toutes ces capacités dans une plateforme fluide permettant aux organisations de déployer l'intelligence artificielle à l'échelle mondiale. L'histoire suggère que les actifs rares captent systématiquement la plus grande part des rentes économiques à long terme.

C'est pourquoi notre conviction s'étend au-delà des entreprises qui créent l'intelligence elle-même et se tourne de plus en plus vers les entreprises qui construisent le système d'exploitation de l'économie de l'IA. Le premier chapitre de l'intelligence artificielle portait sur l'invention de l'intelligence. Le chapitre suivant pourrait bien porter sur sa distribution efficace, sécurisée et économique à chaque entreprise, chaque secteur et finalement chaque recoin de l'économie mondiale. À notre avis, c'est là que l'une des plus grandes opportunités d'investissement de la prochaine décennie est susceptible d'émerger.

Conclusion : Position longue sur les noms suivants : NVDA, TSMC, SK Hynix, Micron, Samsung Electronics, Microsoft, Alphabet, Amazon, Meta.